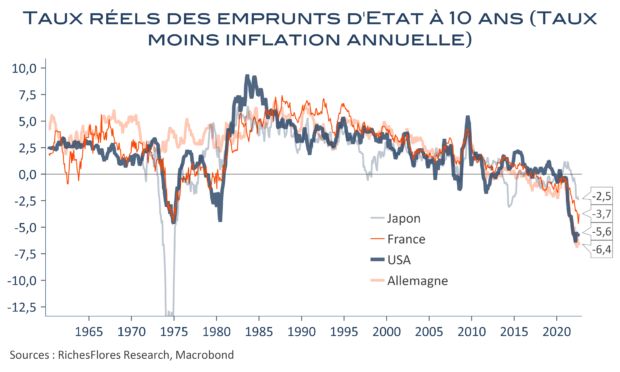

Dans le sillage de la disparition progressive de l’inflation, puis de la crise financière de 2008, les taux d’intérêt réels n’ont cessé de s’affaisser jusqu’à s’installer le plus souvent en territoire négatif à partir de 2015 et s’effondrer dans des proportions quasi-inédites à partir de l’an dernier, avec l’envolée des prix. Il a fallu un certain temps aux banquiers centraux pour commencer à s’attaquer à une inflation qu’ils ont trop longtemps considérée comme frictionnelle. Aux Etats-Unis, la hausse des prix à la consommation était déjà de 8 % l’an quand la FED a procédé à la première hausse de ses taux directeurs à 0,25 %-0,50 % le 17 mars, il y a moins de six mois ; les taux d’intérêt à 10 ans venaient à peine de franchir le niveau de 2 %, loin de signaler les bouleversements qui allaient suivre. Après des années de déflation larvée et de conviction partagée que l’inflation avait disparu de ce monde, se rendre à l’évidence d’un changement de paradigme n’est jamais facile. L’été semble avoir fait ce travail et la rentrée se présente sous un jour assurément nouveau en matière de politique monétaire. A tort ou à raison, la conscience d’un environnement de prix durablement sous tensions a gagné les esprits avec pour conséquence de conduire à un changement radical de posture des banquiers centraux. La FED promet ainsi de poursuivre la voie prise fin juin lorsque pour la première fois depuis 1994 elle relevait les Fed Funds de ¾ de points. Avec 225 pb en six mois, elle a déjà effectué le plus important resserrement monétaire depuis 1982 et ne semble pas sur le point de s’arrêter en si bon chemin. La BCE, bien que loin derrière, a également procédé à une action inédite en augmentant ses taux de 125 points de base en moins de trois mois et n’a pas, non plus, l’intention de lever le pied. Même avec une vraisemblable inversion de la courbe des taux, ces actions devraient avoir pour conséquence de faire remonter significativement les taux longs de sorte que, corrigés d’une inflation en fort repli, les taux réels remonteraient à peu près aussi vite qu’ils se sont effondrés au cours de l’année écoulée. Quelles pourraient en être les conséquences ?