La publication des chiffres mensuels de l’emploi salarié américain pour le mois de janvier devait être l’événement de cette semaine, susceptible de renseigner tout à la fois sur la résistance de l’économie américaine a la montée du risque financier depuis le début de l’année et sur les développements à venir sur le front de la politique monétaire de la Fed.

Si cette perspective n’a pas été suffisante pour empêcher la défiance de gagner du terrain en début de la semaine, elle servait toutefois de garde-fou, permettant en particulier de contenir le risque d’ajustements violents du taux de change du dollar ou des marchés de taux.

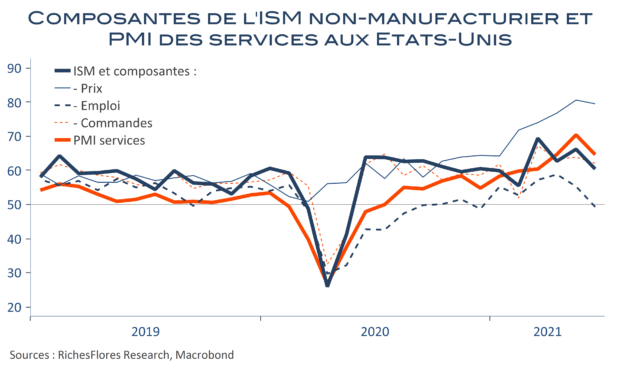

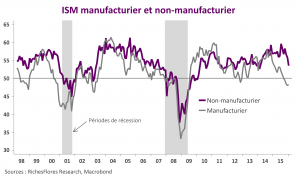

Ces verrous ont sauté avec la publication de l’ISM des services mercredi, retombé en janvier à 53,5, son plus bas niveau depuis février 2014. Alors que le cycle américain s’essouffle, que l’industrie manufacturière est d’ores et déjà en récession et que la chute des indices boursiers se transforme en effets richesse significativement négatifs, la faiblesse de cet indicateur a d’ores et déjà significativement accru le risque de récession en 2016.

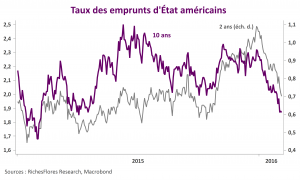

Les résultats ne se font pas fait attendre : dans la foulée de la publication de cet indicateur, les dernières anticipations de hausse des taux de la Fed ont disparu, les taux à deux ans sont redescendus à 0,70 %, leur plus bas niveau depuis le 27 octobre, les taux à dix ans se sont réinstallés sous la barre des 2 % et le cours moyen du dollar a subi sa plus forte baisse en sept ans au cours des deux derniers jours.

Peu importent, dès lors, les informations livrées par le rapport mensuel de l’emploi :

- Des créations d’emplois solides seraient perçues comme un indicateur retardé de l’activité, peu à même de rétablir la confiance ;

- Un rapport décevant viendrait confirmer les craintes de perte de dynamisme, validant ainsi les informations délivrées par l’ISM ;

- Une accélération des salaires qui aurait été un signal fort en faveur d’une hausse des taux il y a peu, risquerait, aujourd’hui, d’être analysée comme un facteur additionnel de pressions sur les marges de entreprises, notamment après les médiocres chiffres de productivité délivrés jeudi (en repli de 3% au dernier trimestre).

Au total, dans le meilleur des cas, ce rapport sera sans influence sur le sentiment, dans le pire il viendra accentuer les inquiétudes – une hypothèse sans doute précoce à en juger par les chiffres préliminaires de l’ADP publiés mercredi qui faisaient encore état d’un rythme solide de créations de postes dans le privé, bien qu’en nette décélération.