Qui y croit? Imaginer que quiconque s’aventure sur ce terrain est devenu impensable le soir même des élections. L’Europe devra donc faire avec, c’est à dire faire avec une autre politique économique. Mais au fait que propose Syriza?

Un programme d’environ 12 milliards d’euros selon les estimations de ce même parti, articulé autour de deux grands axes économiques :

Un plan social estimé à 1.8 milliards d’euros, incluant des mesures d’urgence pour les plus démunis : aides alimentaires pour les plus pauvres (756 millions), la gratuité des soins médicaux pour les chômeurs (350 millions), aides aux retraités.

Un plan de relance économique incluant :

- la suppression des taxes foncières pour les petits propriétaires,

- le relèvement du seuil annuel de revenus imposables pour les ménages, de 5 000 euros à 12 000 euros (coût estimé : 1,5 milliard d’euros)

- le rétablissement du salaire minimum à 751 euros mensuels,

- l’annulation des réformes menées depuis quatre ans dans le droit du travail et, notamment, sur la question des conventions collectives,

- la création de 300 000 emplois dans le privé et le public (5 milliards sur 2 ans),

- la création d’une nouvelle banque d’investissement dotée d’un apport de 1 milliard d’euros.

- la lutte contre la fraude fiscale, qui rapporterait 3 milliards

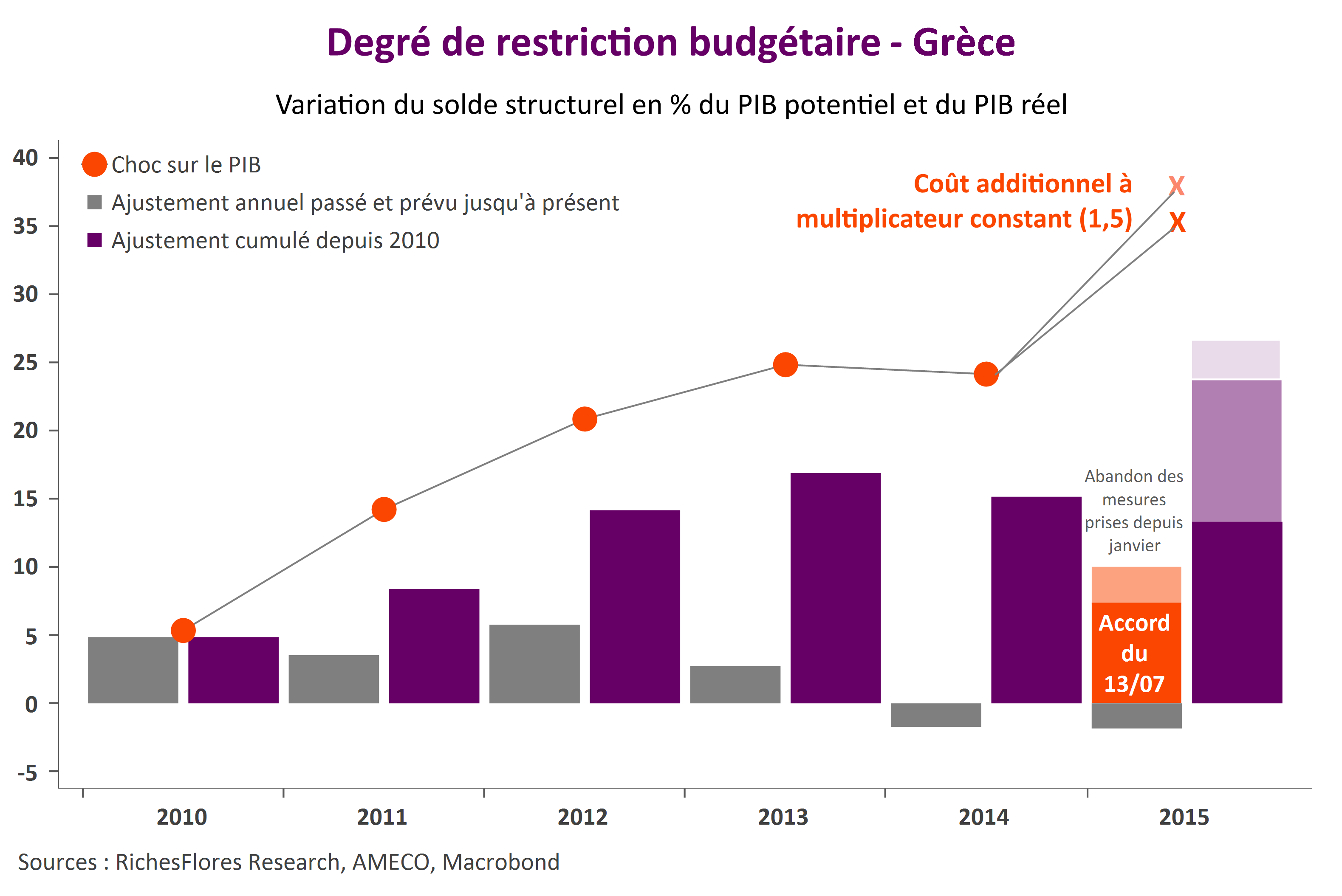

Loin de là les ambitions révolutionnaires que certains ont prêté à Syriza ces dernières années, le programme en l’état est difficilement critiquable, surtout aux lendemains d’un programme de plus de 1000 milliards d’euros d’achat d’actifs par la BCE. Pour autant, pour ce faire, la Grèce doit libérer des moyens, en d’autres termes s’alléger du fardeau que représente la charge d’intérêt de sa dette publique qui absorbe plus d’un cinquième du budget de l’État. Sur ce point, plusieurs options sont envisageables :

- – un moratoire sur les intérêts,

- – une renégociation des taux d’intérêt et un allongement de la maturité

- – une annulation purement et simplement d’une partie de la dette.

Les créanciers de la Grèce devront choisir et ne pourrons à l’évidence refuser chacune de ces propositions. Le scénario d’un ajustement par étape, moratoire le temps de travailler sur un rééchelonnement suivi, à terme -dans un ou deux ans et sous réserve de résultats-, d’une annulation partielle semble, à ce stade, le scénario le plus souhaitable et le plus gérable d’un côté comme de l’autre.

Sauf braquage dogmatique d’un côté ou de l’autre, rien de tout cela n’est en mesure de mettre en péril la zone euro. Si les inquiétudes sur les élections grecques ont participé à la baisse de la devise ces derniers jours, celles-ci devraient être levées et ne plus peser sur la devise.