C’était entendu, les chiffres de l’emploi du mois d’août seraient décisifs pour la FED, que certains imaginaient pouvoir relever le niveau de ses taux directeurs dès son prochain FOMC, le 21 septembre. Le verdict est tombé, les données sont mauvaises.

.

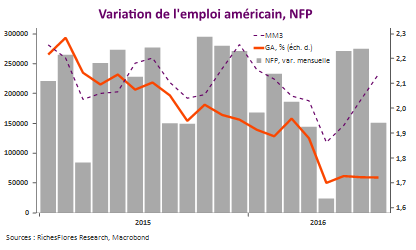

A 150 000, après respectivement 271 000 et 275 000 en juin et juillet, les créations de postes sont une nouvelle fois en décélération sensible en août. Lot de consolation, la moyenne sur trois mois est encore de 232 000, après un point bas à 118 000 en mai, mais la croissance sur douze mois reste fragile, à 1,7% seulement, son plus bas niveau depuis le début 2014.

.

Dans l’ensemble, le rapport du mois d’août est contrariant et peu à même d’encourager la FED dans sa volonté de passer à l’acte à horizon prévisible. Plusieurs éléments de celui-ci devraient, notamment, retenir l’attention des membres du Board.

- Les créations d’emploi du secteur privé sont nettement moins solides en août que celles de l’ensemble de l’économie, en hausse de 113 000 seulement, après 217 000, soit de 1,9% sur un an, leur plus faible progression annuelle depuis le début 2013.

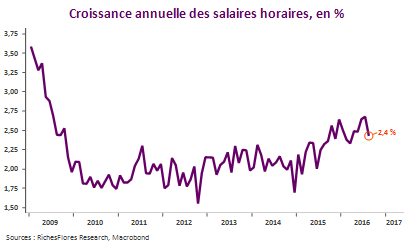

- La croissance des salaires, qui s’était légèrement accélérée ces derniers temps, retombe à 0,1% en août, ce qui correspond à une décélération en glissement annuel de 2,7% à 2,4%. Si les coûts salariaux unitaires publiés hier ont décrit une situation tendue, ce n’est donc toujours pas du fait des rémunérations mais bel et bien à cause du déclin des gains de productivité. Dans un contexte où les entreprises ont peu de pricing power pour répercuter les hausses de coûts dans leurs prix de vente, on peut voir dans ce facteur un élément déprimant plutôt qu’inflationniste auquel la FED devrait être sensible.

- Le taux de participation reste inchangé sur le bas niveau de 62,8%. Sur ce point toutefois, le regain de créations de postes des deux derniers mois a commencé à porter ses fruits, faisant en particulier remonter le taux de participation des jeunes de 25 à 34 ans sur un plus haut depuis octobre 2012. L’histoire récente montre toutefois que les choses peuvent, sur ce front, se défaire très vite. Il faudrait assurément plus de résultats pour convaincre d’un marché de l’emploi définitivement plus efficient.

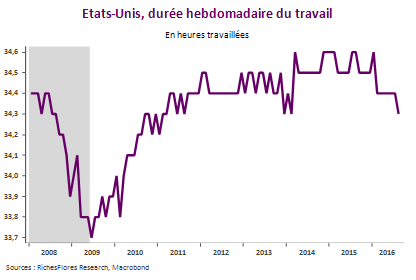

- Enfin, la durée hebdomadaire du travail décline à nouveau, les dernières statistiques intégrant une révision des chiffres antérieurs qui indiquaient une légère reprise en juillet. Cette dernière statistique constitue traditionnellement un indicateur avancé très fiable de l’emploi, elle fait également partie des indicateurs privilégiés par les économistes américains en matière de signal récessif.

Au total, si ce dernier rapport n’est pas outre mesure inquiétant, il est à même de créer des doutes sur la solidité de l’embellie du marché de l’emploi du début de l’été qui, ajoutés aux médiocres chiffres des ISM et PMI auront de quoi interroger la FED.

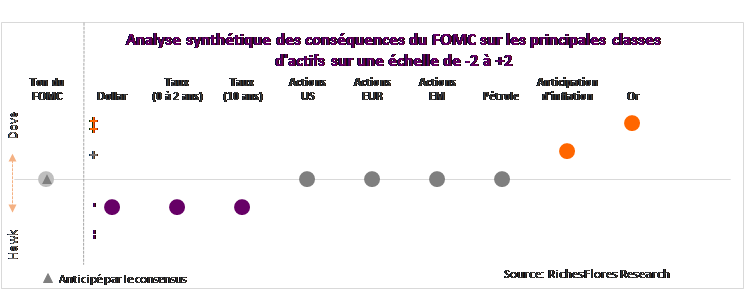

Nous continuons à privilégier un statu quo durable…

.