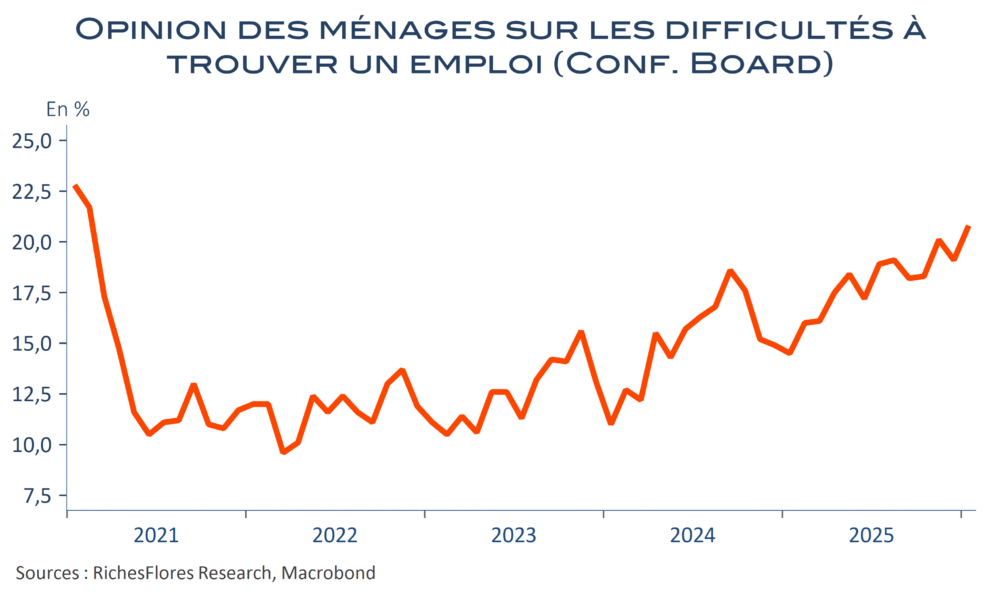

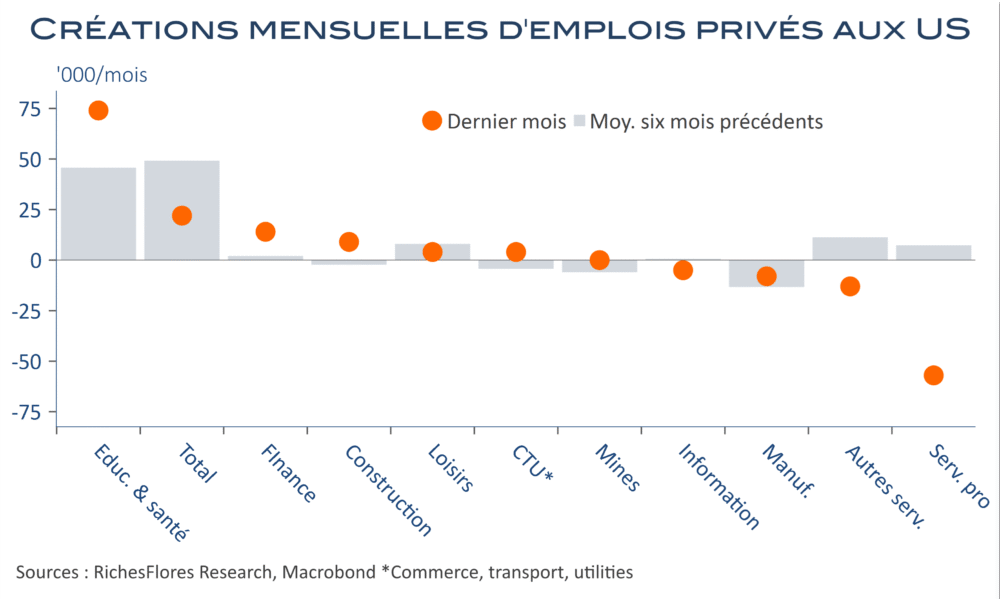

Avec 130 K créations de postes, le rapport officiel sur l’emploi salarié américain du mois de janvier a constitué une réelle bonne surprise, d’autant que ce chiffre intègre 42 K destructions de postes publics (-10 % des effectifs gouvernementaux depuis un an !). Le seul secteur privé aurait donc créé 172 K postes en janvier, soit quasiment huit fois plus que les 22 K recensés par l’ADP. Les écarts entre ces deux estimations sont monnaie courante et les deux statistiques sont fréquemment l’objet de révisions importantes. En l’occurrence, les données passées du BLS, en charge de la publication officielle, ont une nouvelle fois été très significativement revues à la baisse, à raison de 403 K postes pour l’année 2025, soit l’équivalent de 69 % des estimations précédentes. Voilà qui incite à la prudence quant à l’interprétation des premiers résultats, surtout quand ils sont aussi surprenants au regard des autres informations connues : ADP, mais aussi, les perspectives d’emploi des PME ou encore l’opinion des salariés sur les difficultés à trouver un emploi…