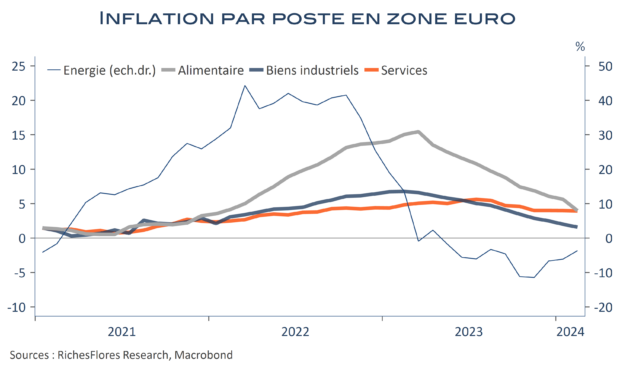

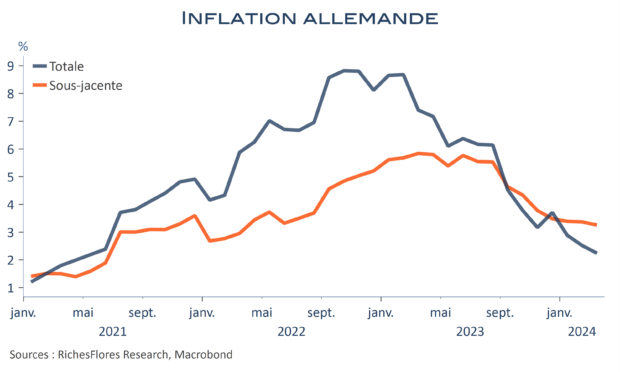

Après la France, où la hausse annuelle des prix a ralenti à 2,3 %, l’inflation allemande est, également, ressortie en fort repli, de 2,5 % en février à 2,2 % en mars, quand bien même sa composante sous-jacente n’a reculé que d’un dixième, à 3,3 %.

Ce résultat ne suffira sans doute pas à faire nettement refluer l’inflation de l’ensemble de la zone euro qui sera publiée demain. Compte-tenu des informations disponibles en en provenance des autres principaux pays de la région (Italie, Espagne, Portugal, Belgique), nos estimations suggèrent un repli d’un dixième seulement de l’inflation de totale de l’UEM, dans la région de 2,5 % ; un résultat cependant suffisant pour donner aux colombes du Conseil des gouverneurs de la BCE de quoi défendre leur position en faveur d’une baisse des taux possiblement plus rapide qu’attendu… Le match d’avril sera serré.

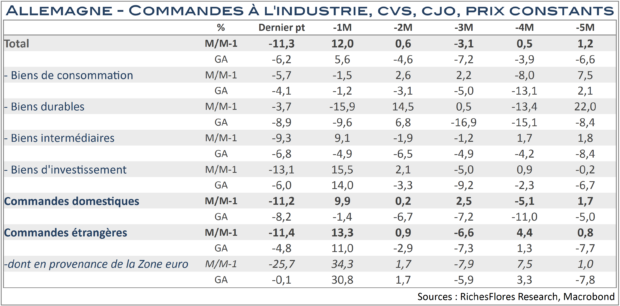

Il s’agit là d’une probable confirmation du caractère temporaire de la hausse des exportations du même mois de janvier, publiées hier. Ces dernières avaient augmenté de 6,3 % à prix courants, grâce, notamment, à la demande en provenance du vieux continent. Or, les commandes en provenance de la zone euro, après une hausse de 34 % en décembre, se sont, elles aussi, repliées de 26 %.

Il s’agit là d’une probable confirmation du caractère temporaire de la hausse des exportations du même mois de janvier, publiées hier. Ces dernières avaient augmenté de 6,3 % à prix courants, grâce, notamment, à la demande en provenance du vieux continent. Or, les commandes en provenance de la zone euro, après une hausse de 34 % en décembre, se sont, elles aussi, repliées de 26 %.