Des données chinoises publiées ce matin il ressort trois tendances clés :

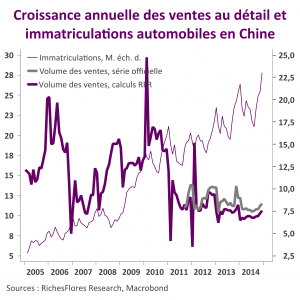

– une évidente amélioration des tendances de consommation dont témoigne l’accélération du volume des ventes de détail, en hausse de 11,5% l’an en décembre contre 10,8% en novembre. Ce résultat confirme celui suggéré par les ventes automobiles également en forte accélération depuis l’automne. On voit là l’évidence les effets du contre choc pétrolier dont bénéficient les consommateurs ces derniers mois.

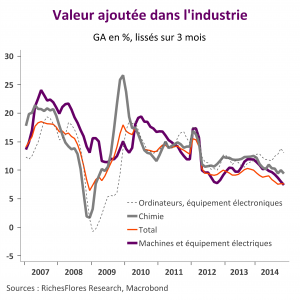

– Une situation toujours compliquée sur le front de l’investissement et de l’activité industrielle à l’origine d’une nette décélération de la croissance trimestrielle du PIB, à 1,5% au cours des trois derniers mois de l’année, son plus bas niveau depuis le début 2012, après 1,9% au deuxième et troisième trimestres. Alors que la légère amélioration de la production en décembre a permis de stabiliser la croissance annuelle de la production au cours des trois derniers mois, le détail par secteur décrit une détérioration persistante dans la plupart des secteurs clés de l’industrie chinoise : la chimie, l’automobile et le secteurs des machines, en particulier, résultat vraisemblable de l’affaiblissement de l’investissement domestique et de la faible croissance à l’exportation.

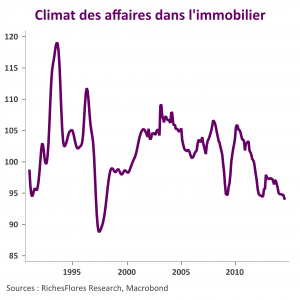

– Une accélération du mouvement de baisse dans l’immobilier que dénote entre autres indicateurs la nouvelle forte baisse de l’indicateur du climat des affaires du secteur.

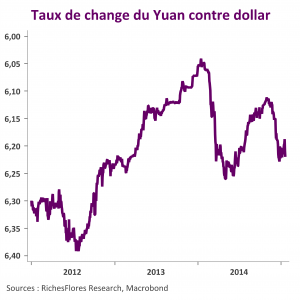

Au total, des résultats mitigés, bienvenus sur le front de la consommation mais toujours insatisfaisants sur le front industriel. L’ensemble devrait faciliter des mesures d’assouplissement des conditions monétaires et sans doute également un nouveau repli du taux de change du yuan.