Après la consommation, les commandes de biens d’investissement, c’est au tour de l’emploi et de l’ISM de décevoir.

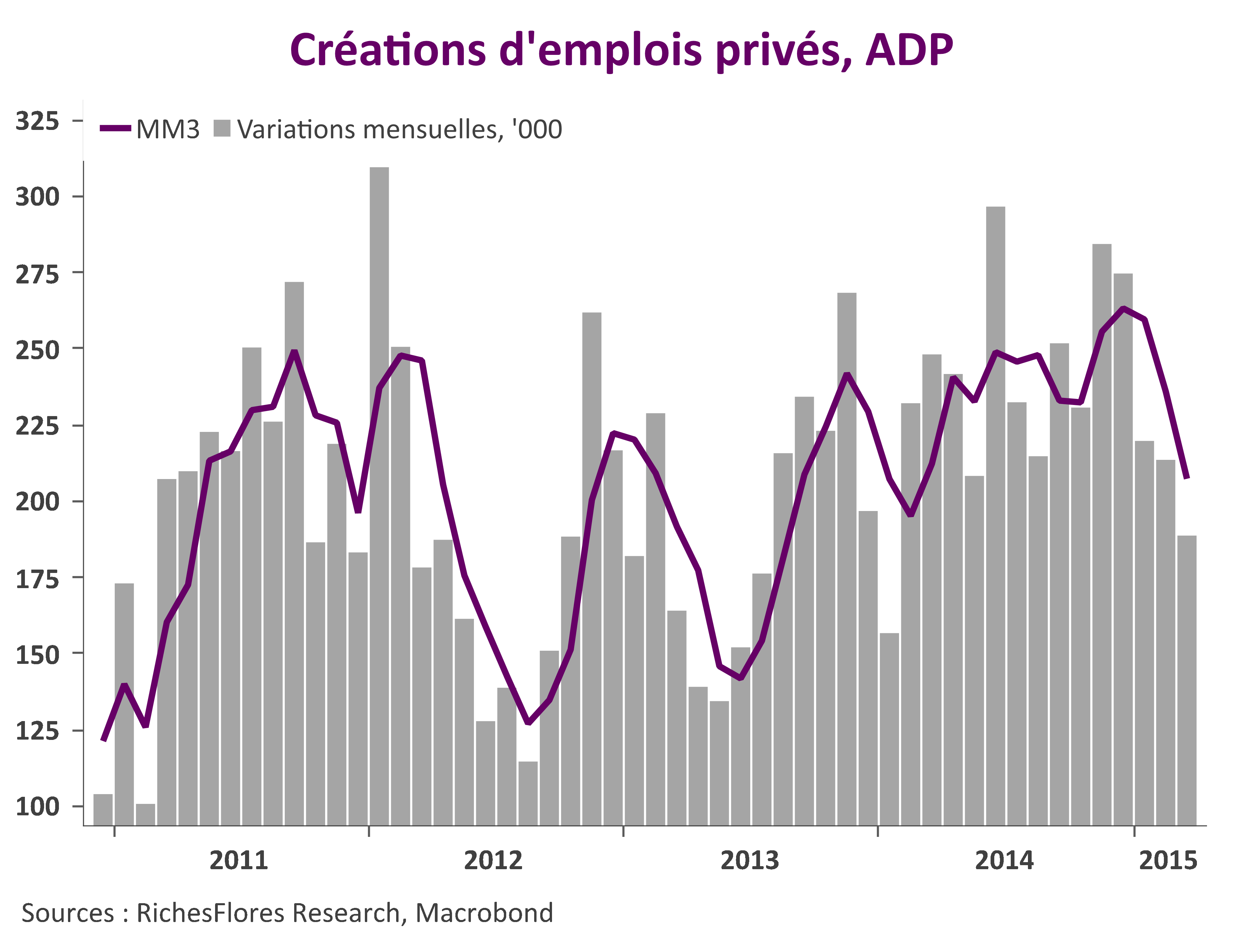

En mars, les créations d’emplois privés n’ont pas excédé 189 000 selon les données de l’ADP publiées aujourd’hui, leur plus faible hausse en quatorze mois, à un niveau inférieur de près de 100 000 postes à ceux des mois de novembre et décembre. Au cours des trois premiers mois de l’année, le rythme de création d’emplois privés a décéléré dans quasiment tous les secteurs par rapport aux trois derniers mois de 2014 -industrie, services professionnels, commerce-, l’exception se limitant au secteur financier.

Si les marchés ont coutume de ne pas attacher trop d’importance aux données de l’ADP, leur préférence allant au rapport officiel sur l’emploi du vendredi, mieux vaut toutefois ne pas négliger le message que nous renvoie cette première enquête, les écarts entre les deux séries ne durent jamais bien longtemps en effet et lorsque la divergence persiste comme c’est le cas ces derniers mois, elle disparaît généralement à l’occasion des révisions annuelles des chiffres officiels.

En d’autres termes, les données de l’ADP :

1- sont susceptibles de mieux nous renseigner que les NFP sur la situation présente

2- doivent être considérées comme un warning pour les chiffres de vendredi.

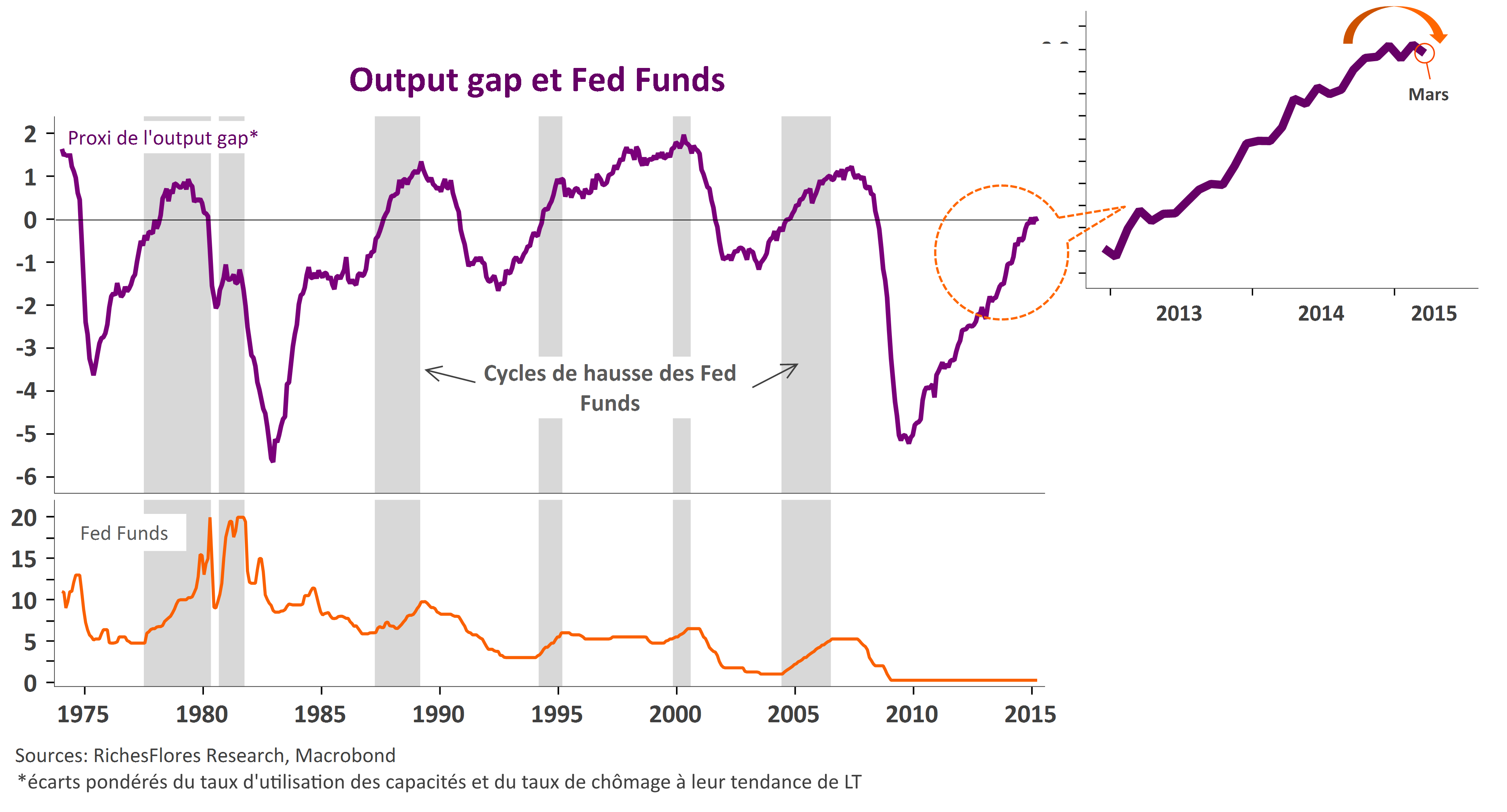

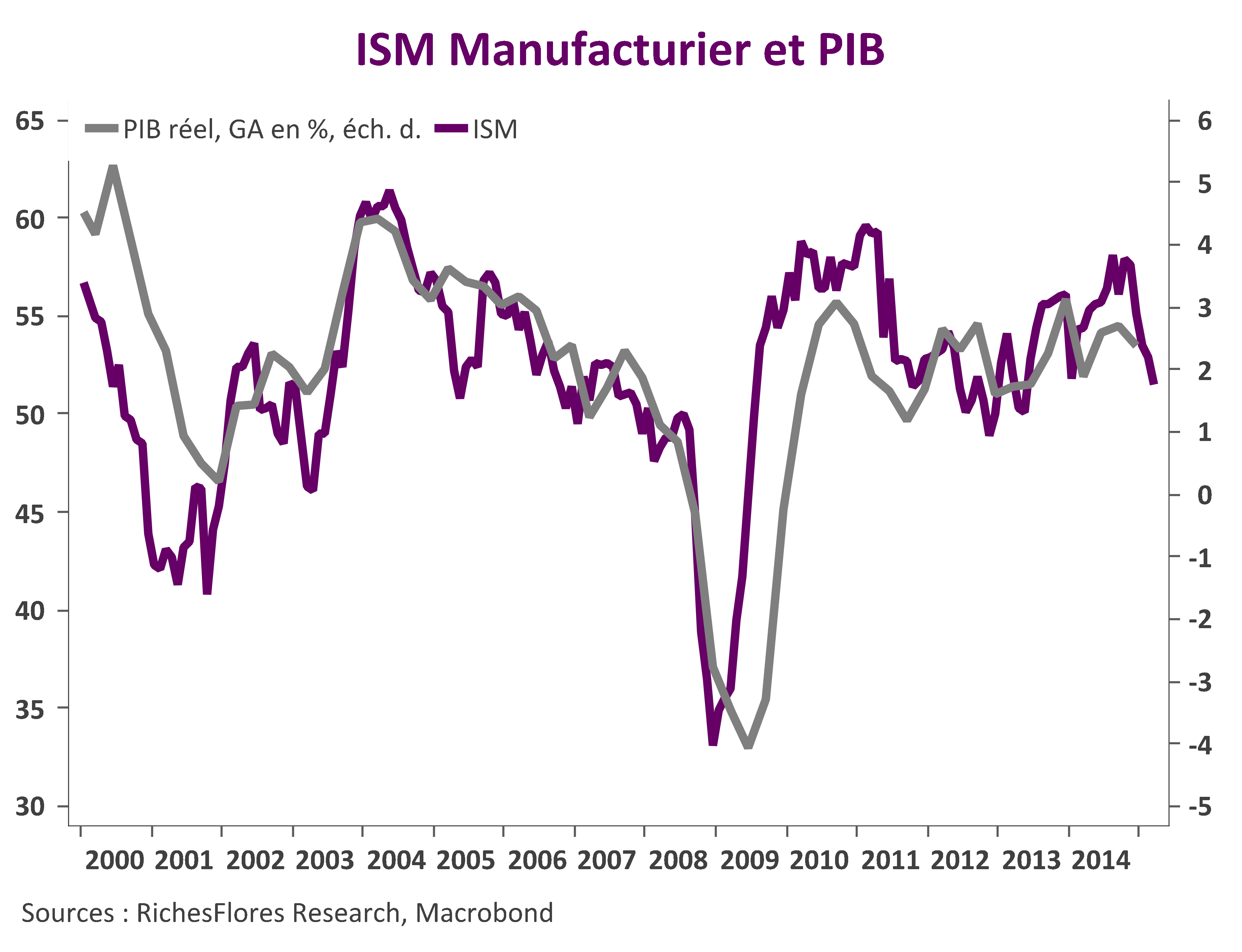

Par ailleurs, la nouvelle baisse de l’indice ISM manufacturier n’est pas de bon augure pour la conjoncture à venir. Au contraire du message positif envoyé par l’enquête MPI de Markit, l’indice ISM a reculé pour le quatrième mois consécutif en mars sous l’effet notable d’une nouvelle baisse des commandes à l’exportation et d’une détérioration des perspectives d’emplois. A 51.5, l’indicateur synthétique est ainsi inférieur de plus de 6 points à son niveau de novembre.

Ces données ne vont guère dans le sens prévu et devraient avoir un impact notable sur les anticipations de politique monétaire, de quoi faire refluer un peu plus les taux longs…