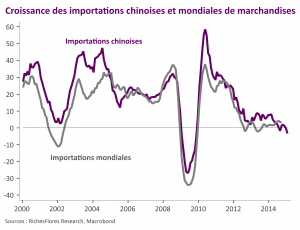

Les données du commerce extérieur chinois du mois de janvier confirment la tendance de plus en plus marquée à la fermeture de l'économie chinoise observée depuis le milieu de l'année 2011.

Ce mouvement à plusieurs implications majeures sur les développements économiques locaux et mondiaux.

– La faible croissance des exportations prolonge une situation d'excès de capacités que la croissance de la demande domestique ne suffit à absorber, intensifiant de fait les tendances désinflationnistes et la faiblesse de l'investissement industriel. Elle entretient ainsi les pressions sur le gouvernement pour soutenir le rattrapage domestique, au prix de déséquilibres domestiques croissants (dette publique et privée).

– La chute du taux de pénétration de ces dernières années pénalise pour sa part les exportateurs du reste du monde : l'Asie en tout premier lieu mais aussi la plupart des pays émergents, les Européens et Américains. Elle explique une large part du processus de démondialisation en cours qui participe à l'abaissement du potentiel de croissance mondiale et à la montée des tensions internationales.

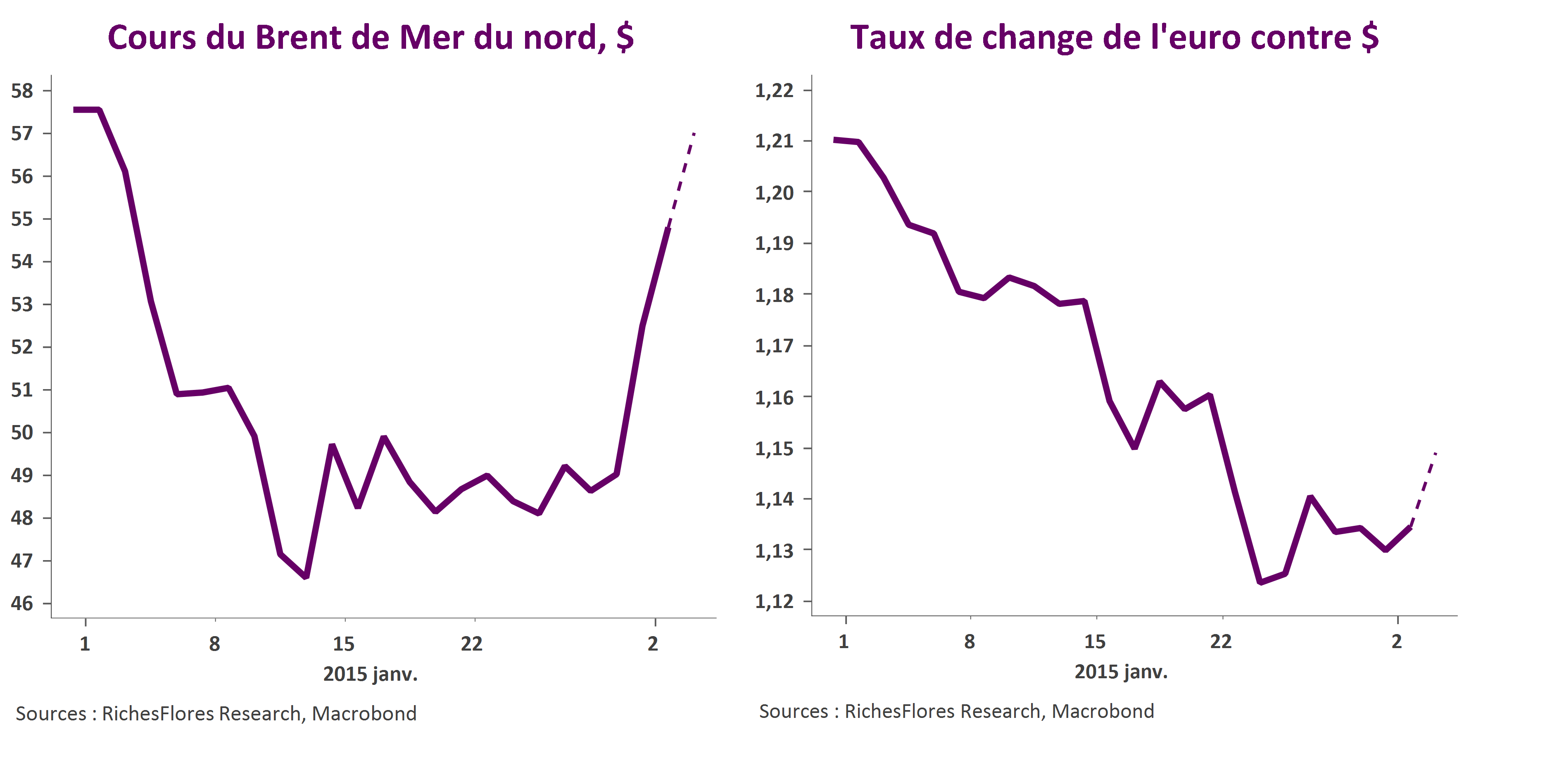

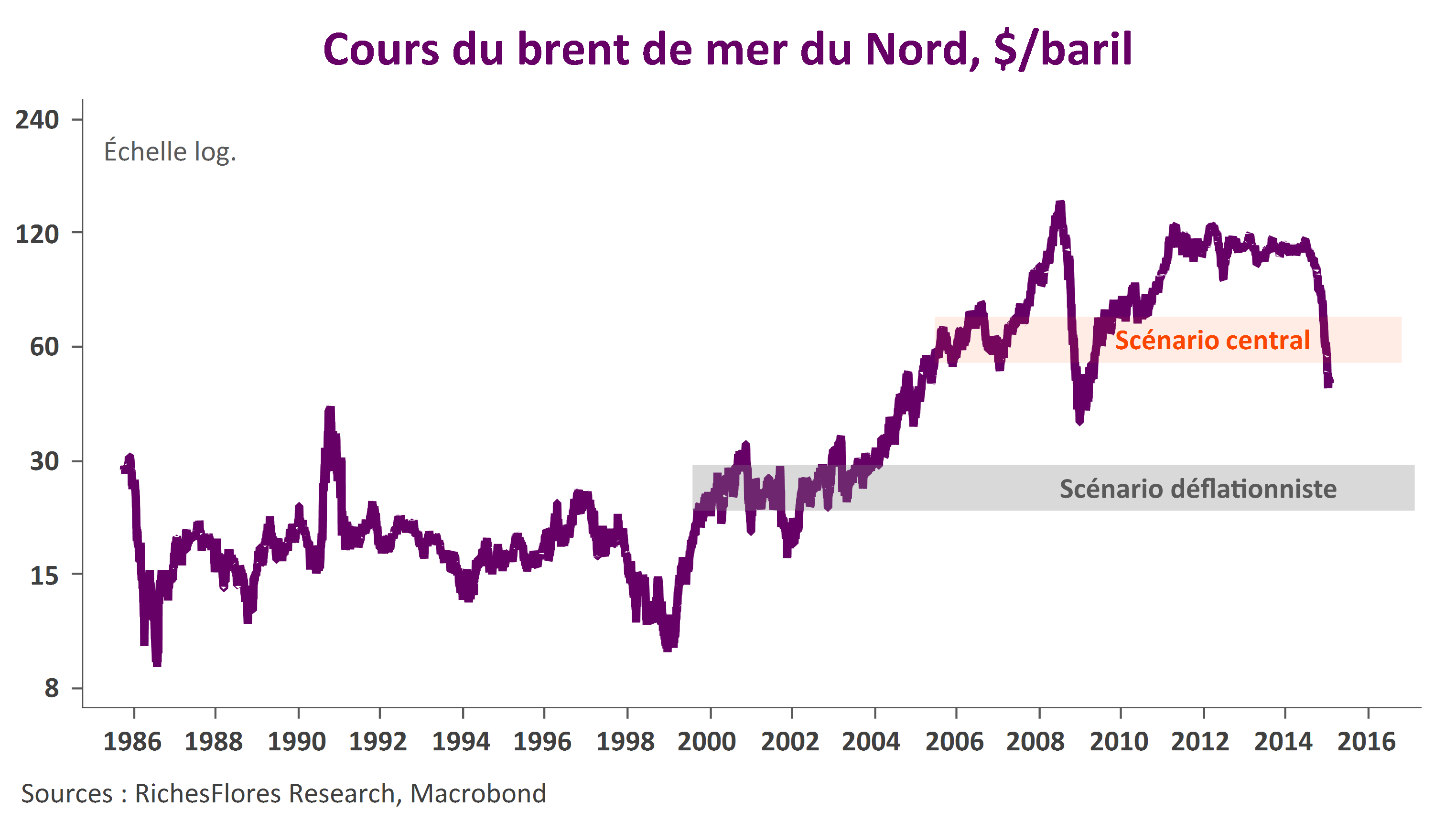

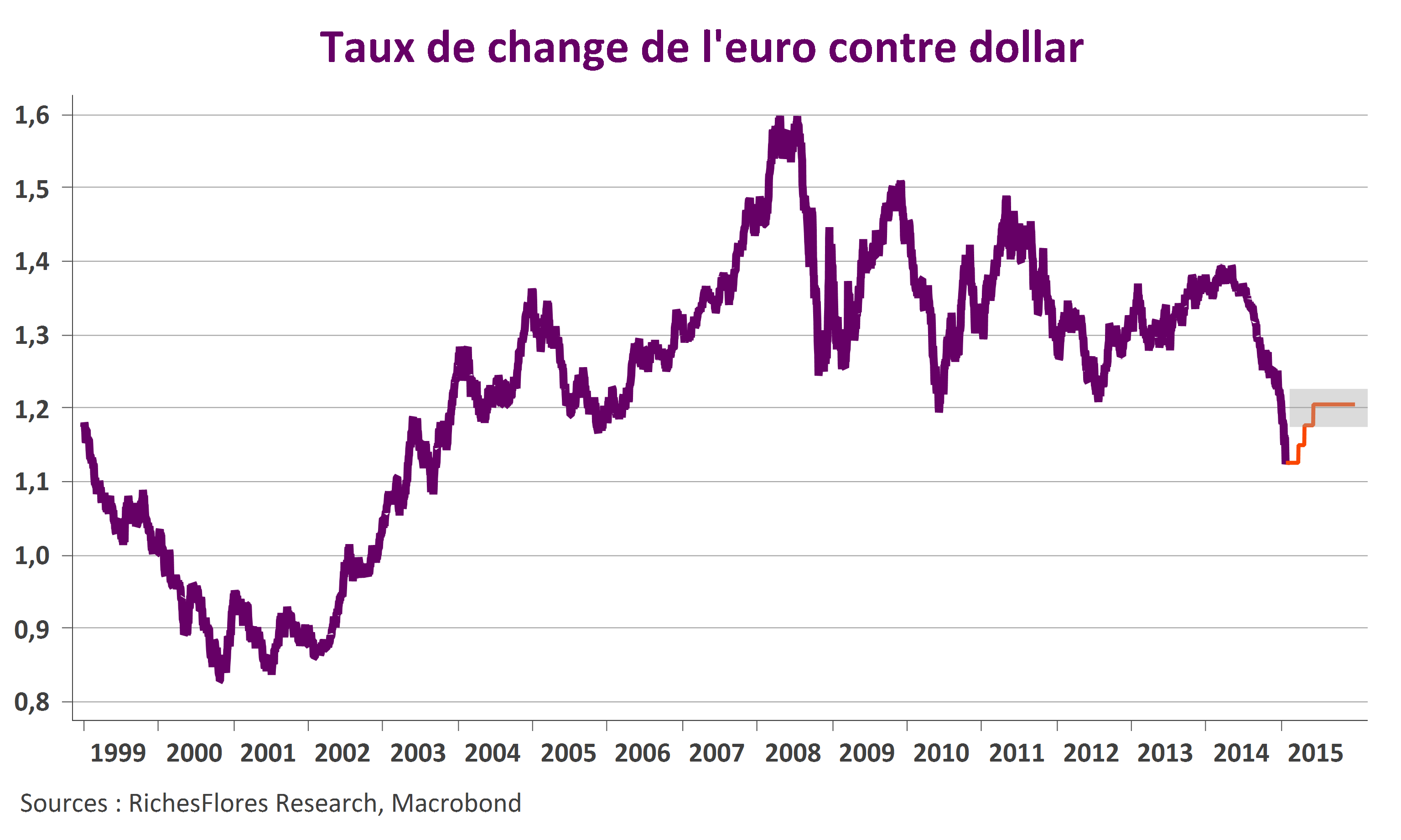

Dans le contexte présent d'intenses perturbations sur le marché des changes, ces mauvais chiffres augmentent clairement la probabilité d'une accentuation de la baisse du Renminbi orchestrée par le gouvernement et relayée par les sorties de capitaux, un mouvement forcément amplificateur d'instabilité sur les changes.