Les minutes du dernier FOMC de la FED sont globalement en ligne avec le communiqué publié immédiatement après le conseil de politique monétaire des 28 et 29 avril, en d’autres termes elles ne nous disent rien sur l’évolution à venir des taux directeurs, à la précision près, qu’une hausse est jugée peu probable en juin. Au-delà, les décisions se prendront à chaque comité en fonction des développements observés sur le front de l’activité, du marché du travail, des tendances inflationnistes et des marchés financiers…

Plus intéressante, toutefois, est la section sur les risques assortis aux prévisions de moyen terme sur l’économie américaine après les mauvaises surprises de ces derniers mois. Car si les minutes soulignent la responsabilité d’éléments transitoires à l’origine du ralentissement observé, elles consacrent également une bonne place aux risques que des facteurs plus durables puissent affecter les perspectives. La frilosité des consommateurs est notamment citée comme susceptible de modifier la perception à moyen terme de l’économie américaine. Nous reprenons ici quelques lignes des minutes sur ces sujets:

« A number of participants suggested that the damping effects of the earlier appreciation of the dollar on net exports or of the earlier decline in oil prices on firms’ investment spending might be larger and longer-lasting than previously anticipated. In addition, the expected boost to household spending from lower energy prices had apparently so far not materialized, highlighting the possibility of less underlying momentum in consumer expenditures than participants had previously judged. Some participants expressed particular concern about this prospect, as their expectations of a moderate expansion of economic activity in the medium term, combined with further improvements in labor market conditions, rested largely on a scenario in which consumer spending grows robustly despite softness in other components of aggregate demand. Participants discussed downside risks to economic growth, and a few indicated that, in their assessment, such risks had risen since the March meeting. »

La question est également posée sur le niveau du taux d’intérêt réel d’équilibre des Fed Funds, susceptible d’être beaucoup plus bas que par le passé.

« Estimates of such equilibrium real interest rates were highly uncertain, but some participants reported that their estimates were currently unusually low by historical standards, reflecting, for example, factors weighing persistently on aggregate demand. In light of their low estimates, a few of these participants questioned whether the Committee was providing sufficient accommodation at the present time and cautioned against initiating policy firming in the near future.«

Ces deux paragraphes témoignent d’un regain d’incertitude notable sur les développements et perspectives de l’économie américaine qui devra être levé avant de pouvoir à nouveau envisager un relèvement des taux directeurs. Il faudrait donc un changement radical des tendances conjoncturelles pour convaincre la Fed de la nécessité de relever ses taux dès septembre comme l’anticipaient encore largement les anticipations de marchés ces derniers jours.

La réaction des marchés à ces minutes a été relativement limitée.

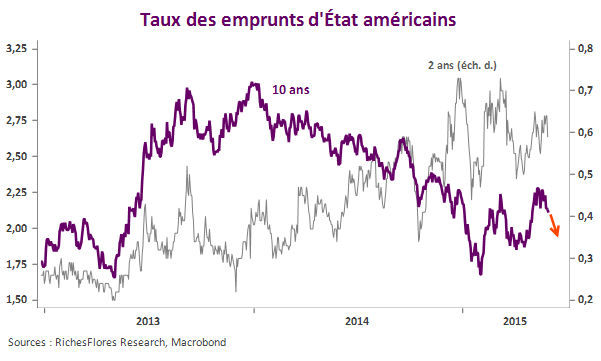

Après une vive remontée, les T-Bonds ont reperdu un peu de terrain en fin de séance, les taux à dix ans refluant finalement de 3 points de base seulement, à 2,26% soit un niveau proche des plus hauts récents. La marge pour une détente supplémentaire existe donc vraisemblablement.

Le Dow Jones et le S&P ont perdu leurs gains antérieurs pour clôturer en léger repli.

Le regain de vigueur de l’euro après la publication des minutes n’a pas duré, la devise européenne semblant de nouveau fragilisée par les errements du dossier grec.

En somme, ces minutes plus accommodantes qu’anticipé, peinent pour l’instant à convaincre. Elles valident toutefois notre diagnostic : la Fed n’est pas prête de passer à l’acte.