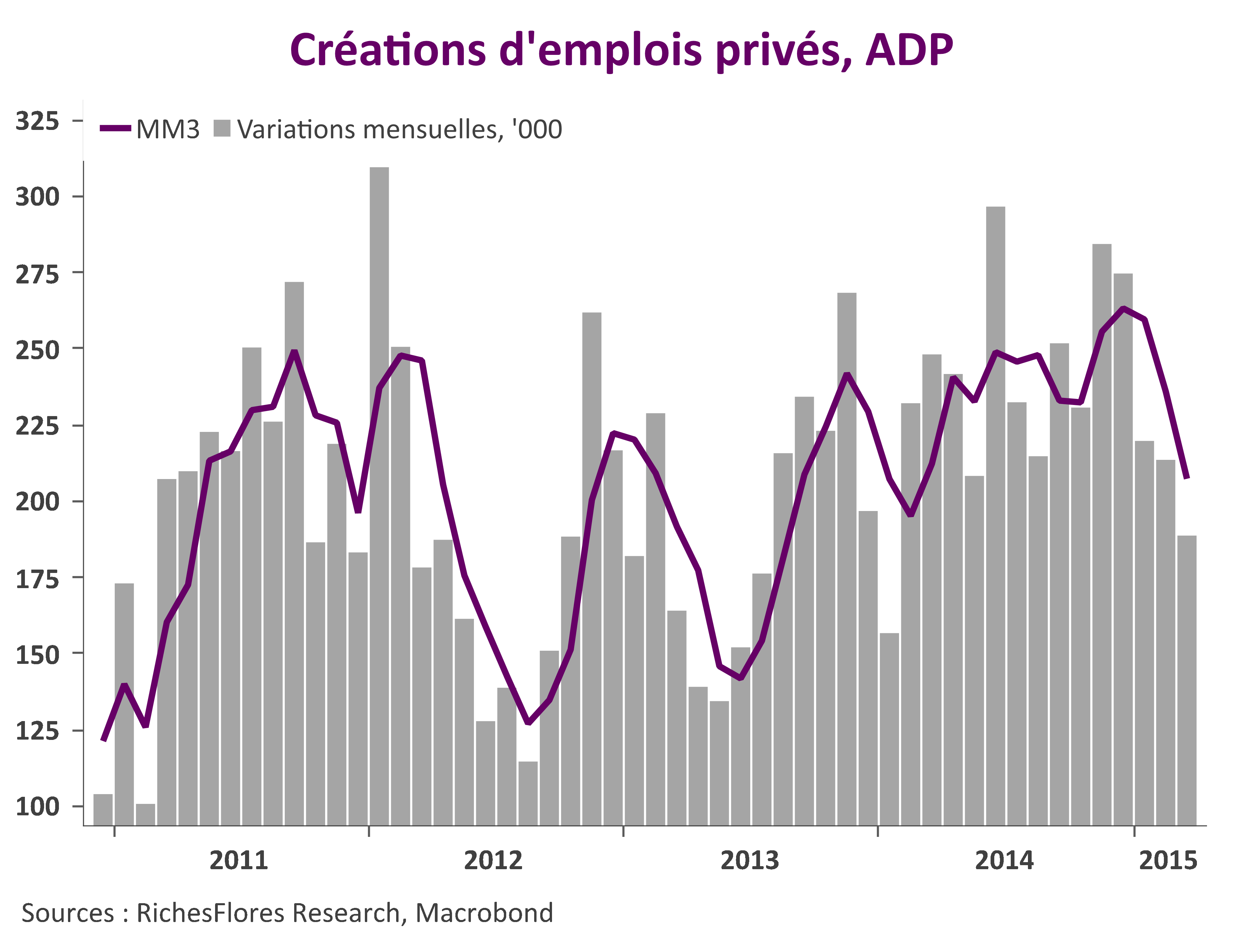

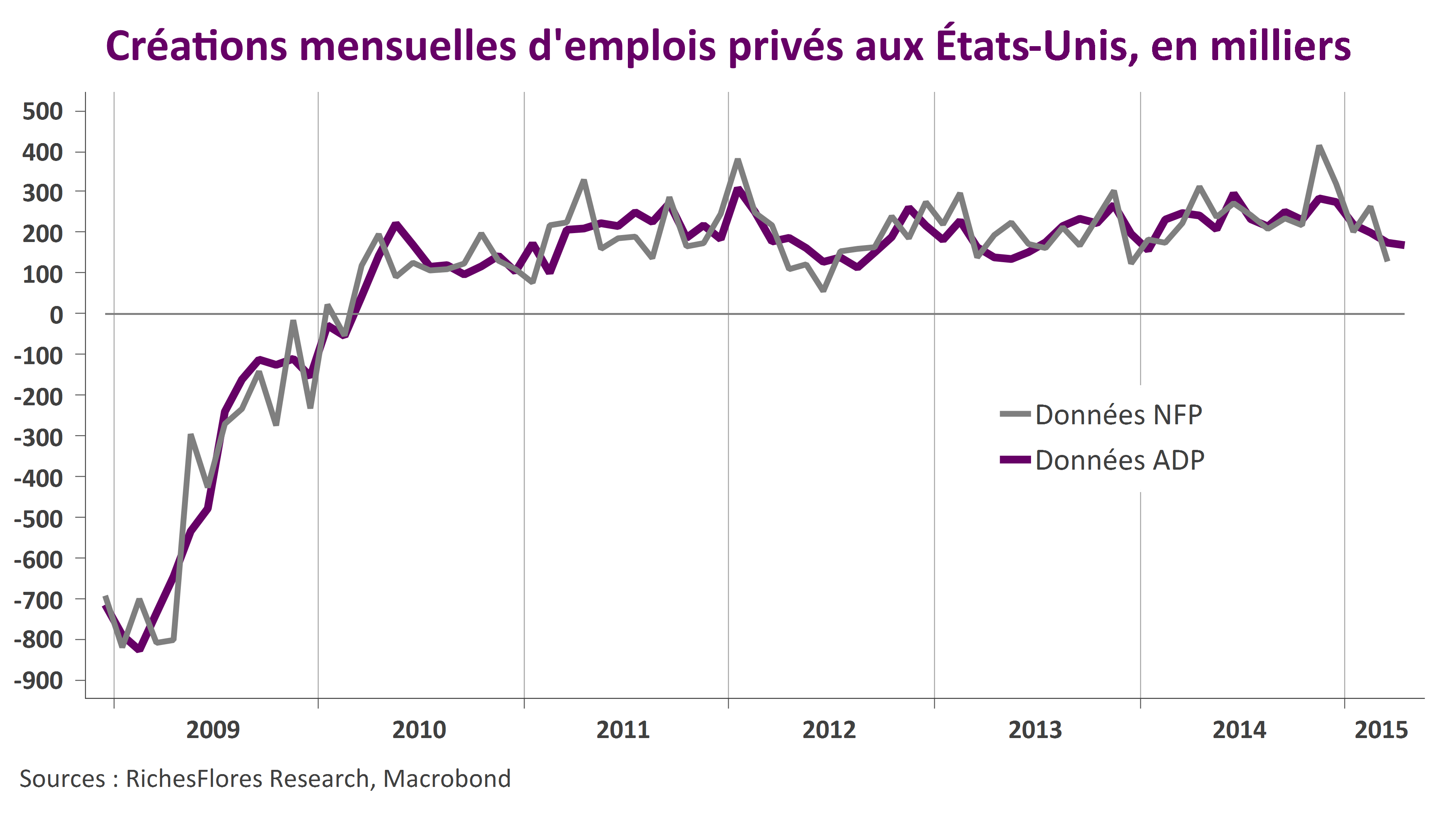

En avril, les créations d’emplois du secteur privé ont augmenté de 169 000 aux Etats-Unis, après une hausse de 175 000 en mars. La décélération très régulière observée depuis le mois de novembre, lorsque ces chiffres avaient atteint 284 000, se confirme donc.

Les marchés font généralement peu de cas de ces données par rapport à celles du rapport officiel sur l’emploi. Dommage, car si les écarts entre les deux séries sont souvent observés, les statistiques de l’ADP, nettement moins volatiles que celles des NFP, renseignent généralement beaucoup mieux que ces dernières sur les tendances effectives de l’emploi privé. Publiées avec 48 heures d’avance sur les données officielles, elles offrent en outre des indications préliminaires susceptibles d’être importantes dans les périodes d’intense incertitude des marchés financiers…

En l’occurrence les données du mois d’avril ne sont pas bonnes, ceci d’autant plus que la fin des grèves portuaires de Californie et le retour à la normale des conditions climatiques suggéraient un certain rattrapage. Les créations d’emplois se seraient accélérées dans le commerce, les transports et les utilities (+44K, après + 40K) mais les pertes dans l’industries se seraient amplifiées de 10K en avril, leur plus forte baisse depuis 2010, après une contraction de 3K en mars.

Contrairement aux attentes, la situation du marché de l’emploi américain ne montre donc aucun signe d’amélioration tandis que les pertes de productivité de ces deux dernières trimestres ne sont assurément pas encourageantes.

L’ensemble renforce notre analyse selon laquelle la perte de momentum de la croissance américaine n’est pas que transitoire.

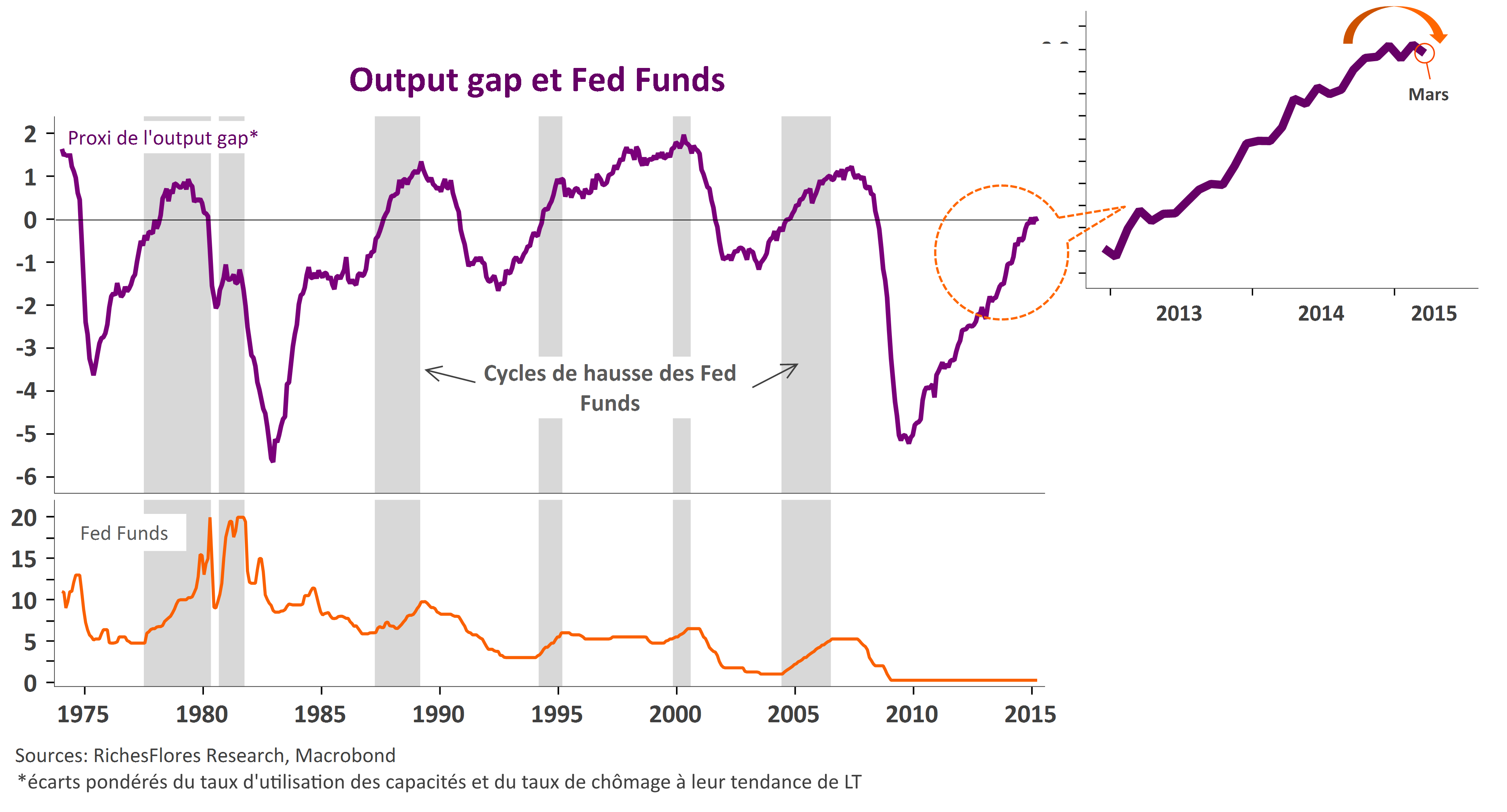

Difficile dans de telles conditions d’imaginer que la FED puisse relever le niveau de ses taux directeurs sans prendre un risque considérable, même si la croissance des salaires venait à se raffermir. Nous continuons à penser qu’elle n’aura pas l’occasion de procéder à un tel relèvement de ses taux à horizon prévisible et que le cours de l’euro devrait en profiter.