Télécharger l’article

Après les bons chiffres de l’emploi du secteur privé faisant état de 214 000 créations de postes en février, ceux d’une inflation sous-jacente en hausse de 2,2 % publiés la semaine dernière, les membres de la Fed les plus inquiets sur le risque inflationniste trouveront assurément dans le Beige book de ce mois-ci de quoi conforter leurs arguments.

Sur le front de l’activité, ce rapport est, en effet, plutôt encourageant :

- la croissance s’est poursuivie dans la plupart des douze districts, à l’exception de Kansas City, en léger déclin, et de New York et Dallas qui font état d’une situation stagnante.

- les dépenses de consommation se sont généralement améliorées, malgré quelques faiblesses dans les districts mentionnés ci-dessus

- les activités de services ont légèrement progressé tandis que la demande en emploi du secteur s’est accrue

- enfin, l’activité immobilière et de construction s’est renforcée.

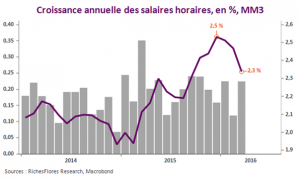

Il confirme, par ailleurs, les tensions montantes sur le front des salaires, ces derniers ayant généralement été reportés à la hausse, voire en augmentation substantielle dans certains cas, tandis qu’un certain nombre de secteurs se heurtent à des difficultés de recrutement croissantes, quand bien même, très variables selon les districts et les niveaux de qualification.

Les arguments en faveur d’une poursuivre du cycle de hausse des taux sont donc, a priori, bel et bien réunis au point que les plus inquiets des membres de la Fed sur les perspectives conjoncturelles pourraient avoir du mal à faire contrepoids. Si les retours en provenance de l’industrie manufacturière restent incontestablement négatifs, le risque que cette situation soit perçue comme temporaire ou peu représentative de la situation moyenne de l’économie américaine est, en effet, probablement élevé.

Au total, ce Beige book risque fort de regonfler les anticipations de remontée des taux de la Fed ; une éventualité que le marché obligataire ne voit pas d’un bon œil, à en juger par le mouvement des T-Bonds à 30 ans dont le rendement s’est nettement replié, au contraire du regain de tensions observé sur les échéances de 2 à 10 ans après la publication de ce rapport.