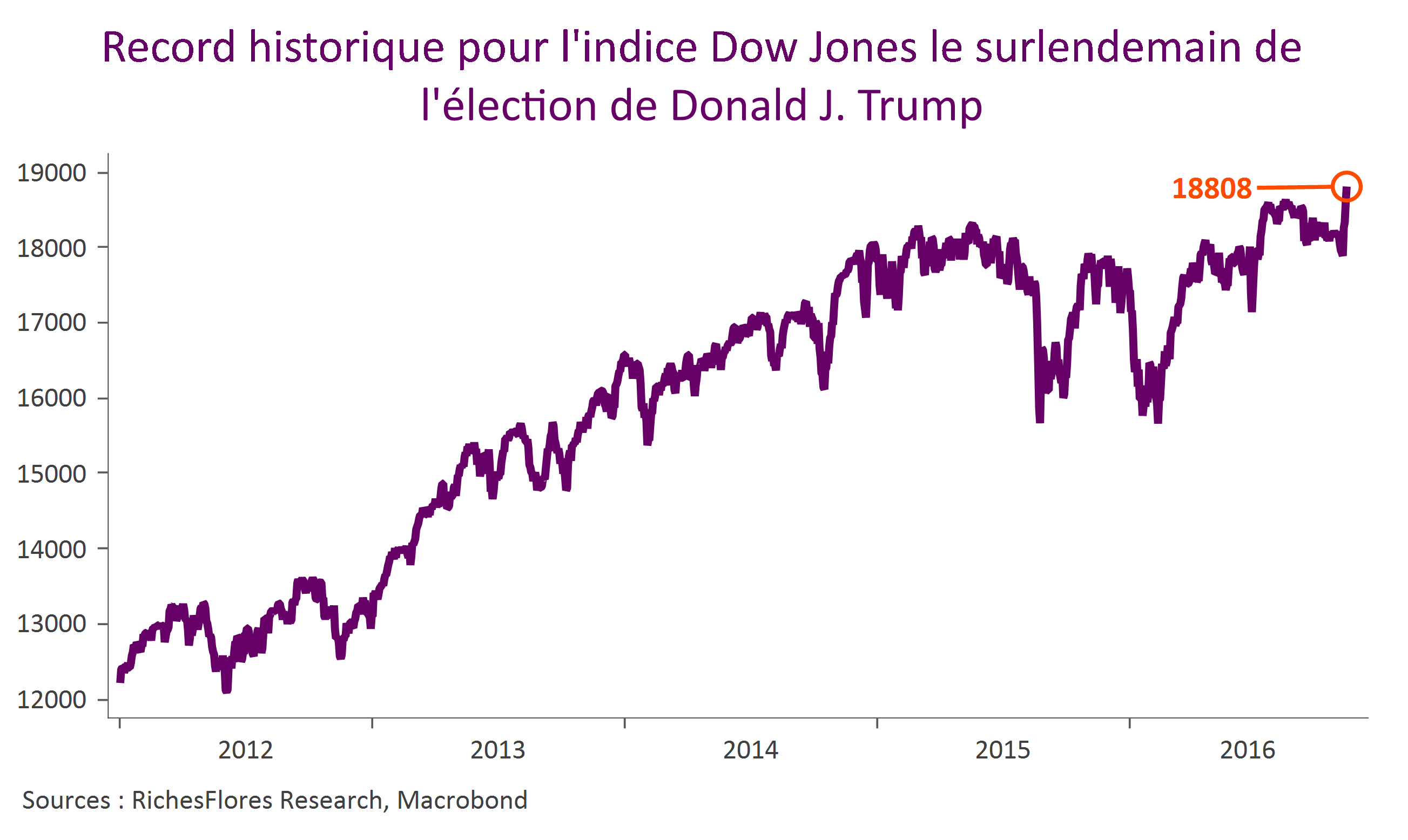

C’est peu de dire que la réaction initiale des marchés financiers à la victoire de Donald J. Trump interroge. La tentation pourrait être grande de suivre le mouvement et d’accepter l’idée que l’élection du nouveau président des États-Unis a créé plus de peur qu’elle ne fera de mal ; que le pragmatisme prendra forcément le pas sur les provocations et que, in fine, seuls les éléments les plus favorables de son programme – baisse d’impôts et dépenses d’infrastructures – sont à retenir. Il y aurait cependant une certaine indécence à ne pas considérer le risque de complaisance à privilégier telle approche ; à faire fi, non seulement des dérives verbales de ces derniers mois, mais de ce qui figure noir sur blanc sur la plateforme électorale de l’ex-candidat et des risques de dérives que sa seule élection pourrait produire dans la société américaine et au-delà. Rien, sinon, une apparition publique de trois minutes au cours de laquelle l’heureux élu s’est effectivement montré digne de ses nouvelles responsabilités -comment pouvait-il en être autrement ?-, n’autorise une telle posture.

Sauf à être capable de dire avec précision quelle a été, le cas échéant, la part de bluff du candidat durant sa campagne électorale, nous ne savons rien de ce que pourra signifier son élection sur le plan économique, financier ou diplomatique et géopolitique. Dans de telles conditions, l’aléa est sans pareil : Trump coup de bluff ou Trump pur jus, c’est bel et bien à ces deux hypothèses qu’il faut se préparer.

Lire la suite…