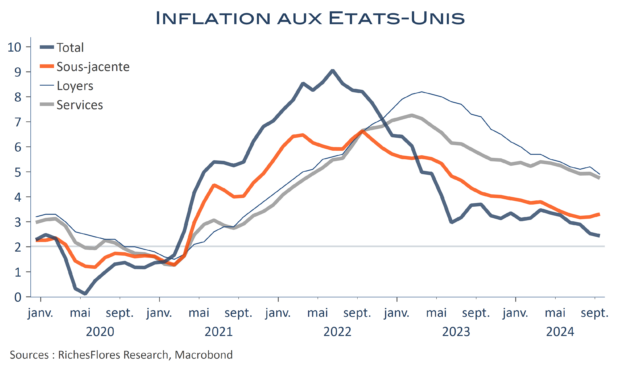

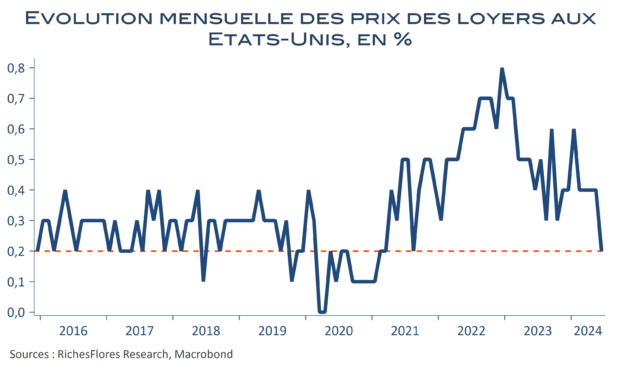

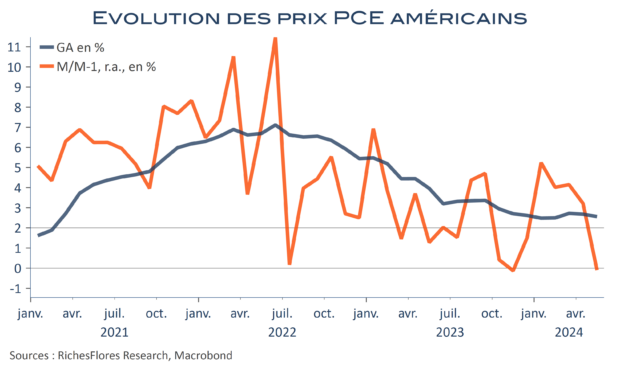

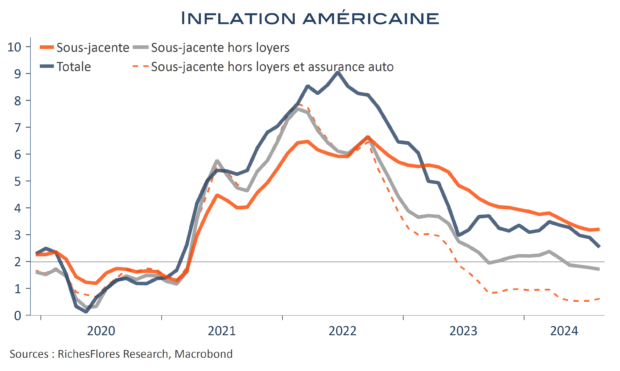

Largement érodée par des effets de base très nettement négatifs et le recul des prix du pétrole, l’inflation américaine est passée de 2,9 % en juillet à 2,5 % en août, un plus bas depuis plus de trois ans. Derrière ce premier satisfécit, les retours sont, cependant, moins favorables du côté de l’inflation sous-jacente, stable à 3,2 % en glissement annuel, avec une hausse mensuelle des prix de 0,3 %, voire 0,4 % pour les seuls services, un dixième de plus que le mois dernier. Ces données ferment-elles la porte à une baisse d’un demi-point des taux directeurs de la Fed la semaine prochaine ? Pas certain, notamment parce que l’on peut faire dire ce que l’on veut à ce dernier rapport sur. Si la version « faucon » consisterait à constater l’absence de progrès suffisants en matière d’inflation sous-jacente, une lecture, à l’opposé plus « colombe », consisterait à mettre en avant le très faible nombre de postes pour lesquels les hausses de prix excèdent le niveau requis pour revenir à 2 %, à savoir, les loyers et les coûts de l’assurance automobile et le très bas niveau de l’inflation en dehors de ces deux postes. Dans un contexte pré-électoral, où l’incertitude sur ce que seront ses marges de manœuvre après le 5 novembre est conséquente, la Fed pourrait privilégier la seconde option si elle juge trop restrictives les conditions monétaires au vu de la situation du marché de l’emploi. Les paris restent donc ouverts.

You need to be logged in to view the rest of the content. Veuillez

Log In. Not a Member?

Nous Rejoindre