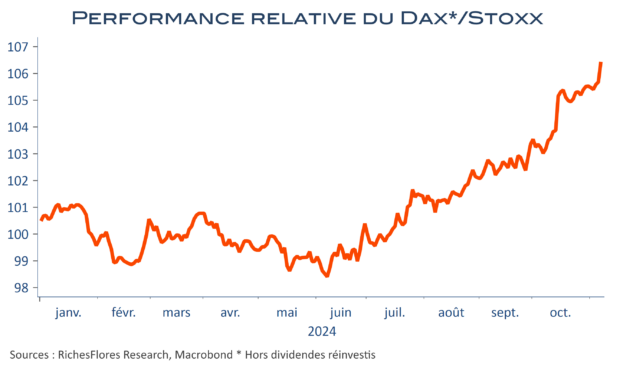

Curieuse combinaison en Allemagne où la situation économique donne, enfin, quelques signes patents d’amélioration, tandis que l’éclatement de la coalition au pouvoir ouvre la voie à la plus grave crise politique depuis des décennies et que le Dax, dont les entreprises sont a priori les premières exposées au protectionnisme promis par D. Trump, donne l’impression de surfer sans mollir sur la vague de confiance qu’a créé sa réélection…. aux Etats-Unis ! En forçant quelque peu le raisonnement, il y a bien un moyen de réconcilier ces éléments de prime abord contradictoires :

En forçant quelque peu le raisonnement, il y a bien un moyen de réconcilier ces éléments de prime abord contradictoires :

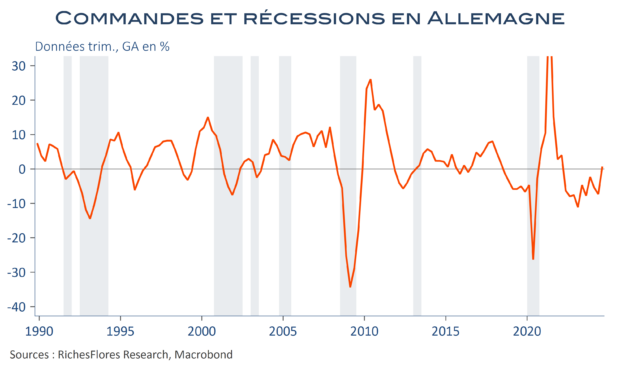

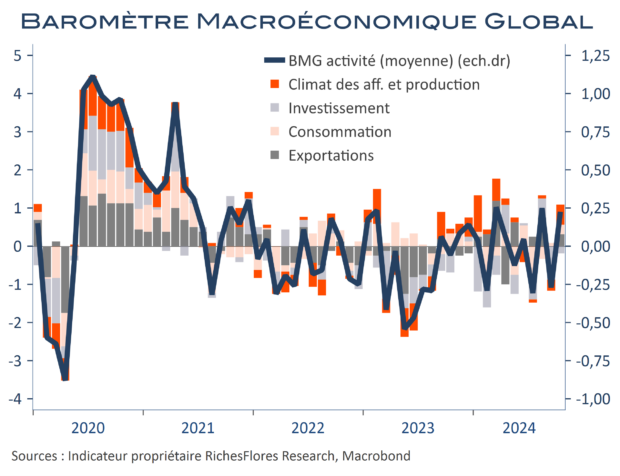

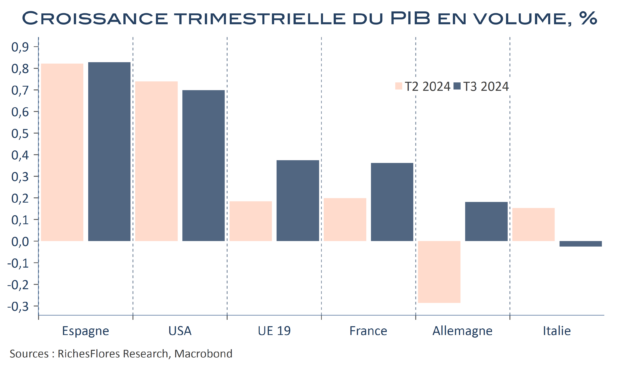

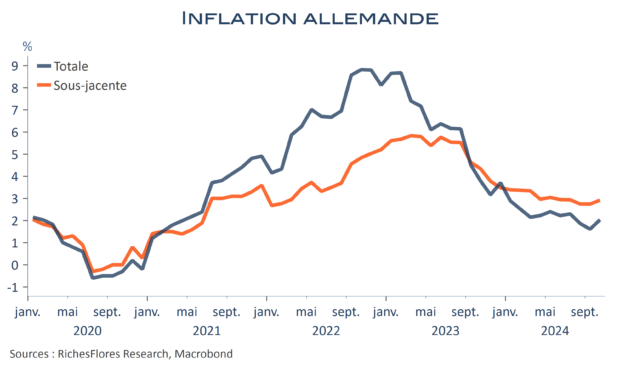

1- Le pire de la conjoncture allemande est vraisemblablement derrière nous, en effet. Il s’agit d’un premier point positif dont on peut légitimement escompter un soutien pour les valeurs allemandes, après deux années de quasi-paralysie de l’activité.

2- La réélection de D. Trump, par les risques qu’elle constitue pour les entreprises allemandes, est sans doute la plus efficace des motivations pour sortir les politiques allemands de la léthargie dans laquelle ils se sont enferrés ces dernières années et rivaliser de propositions pour bichonner leurs entreprises qui menacent de fuir de l’autre côté de l’Atlantique pour profiter des avantages fiscaux promis par les républicains. L’accélération de la crise politique en Allemagne serait, ainsi, un électrochoc bienvenu pour une issue potentiellement meilleure et deviendrait, dès lors, moins inquiétante.

3- Enfin, la dynamique de croissance américaine, soutenue par la politique promise par D. Trump, pourrait rapporter davantage aux exportateurs allemands que ne leur coûteront les droits de douanes de 10 %, qu’une dépréciation de l’eurodollar viendrait, éventuellement, combler en partie …

L’ensemble tient a priori la route, tout du moins à brève échéance. Alors, les marchés voient-ils juste ?

L’étonnant pari d’une Allemagne gagnante de la victoire de D. Trump

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre