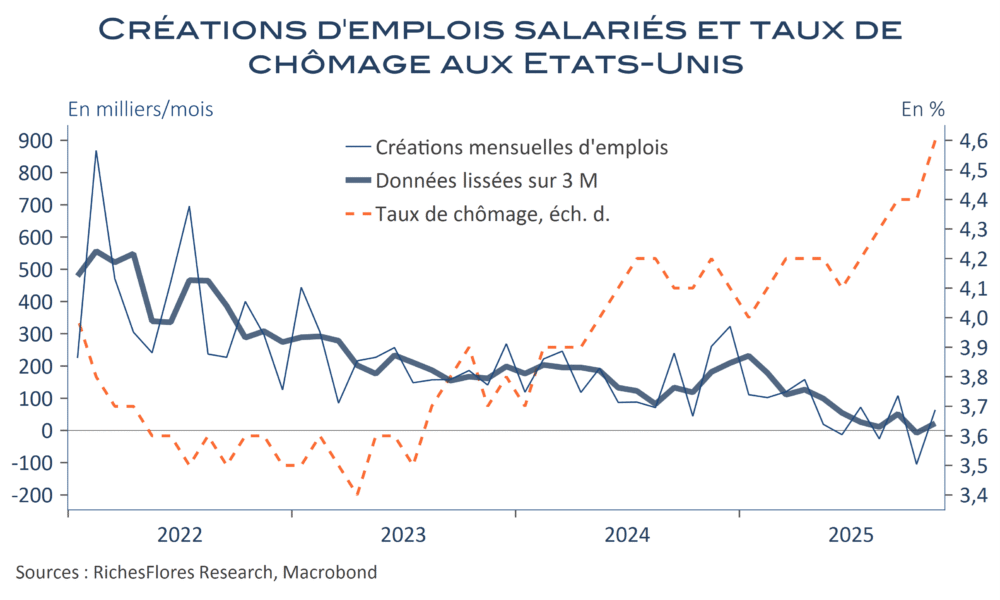

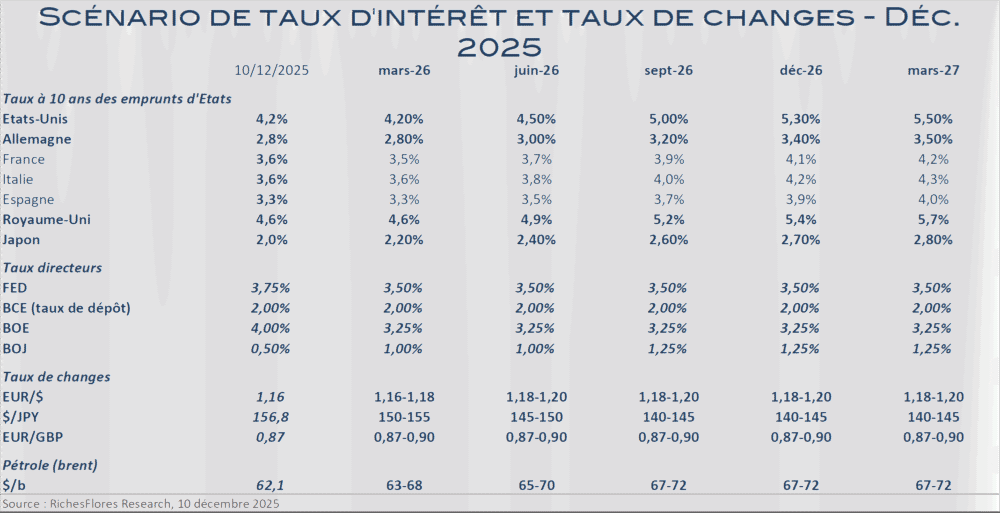

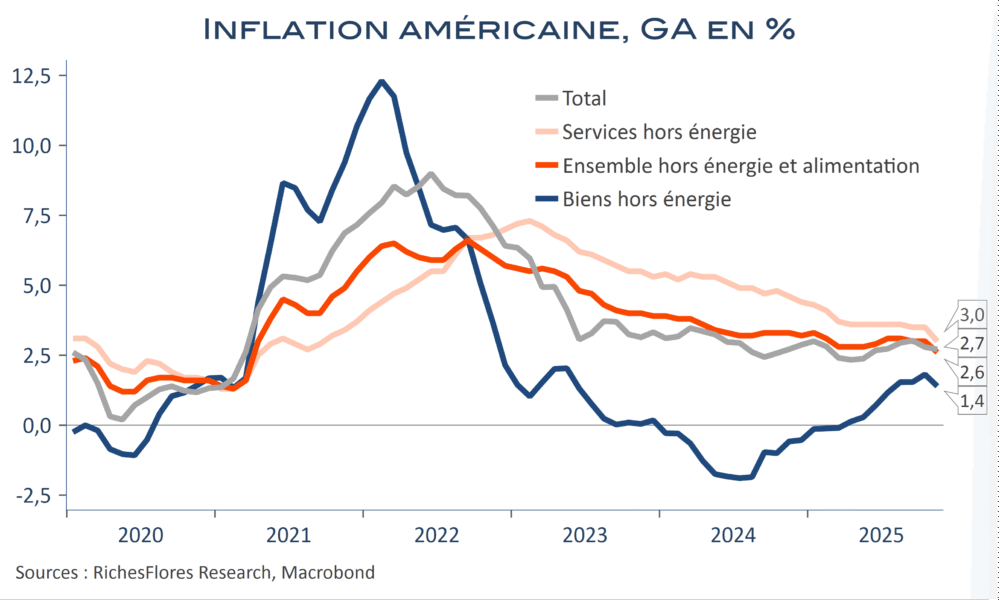

L’inflation américaine a fortement reculé en novembre, à respectivement 2,7 % et 2,6 % pour l’indice total et sous-jacent contre 3 % pour chacune de ces deux mesures en septembre. Malgré l’absence de données pour le mois d’octobre, le message est clair : les pressions inflationnistes se sont nettement dissipées ces derniers mois, davantage en l’occurrence que ce qu’envisageait le FOMC. La conséquence immédiate de cette publication est de mettre la Fed en porte-à-faux, quoi qu’il en soit des risques et de l’incertitude sur les tendances à plus long terme des prix. Les taux à deux ans sont retombés à leur plus bas niveau de l’année, à 3,45 %. Comme c’était déjà la conclusion après les données sur l’emploi du début de semaine, la perspective de baisses plus importantes des Fed Funds que ne l’envisage le FOMC gagne en probabilité.

Dans le même temps, la décision de la BCE de maintenir ses taux d’intérêt inchangés a été confirmée, tandis que la mise à jour des prévisions de croissance a conduit à des révisions à la hausse pour 2025 et les années suivantes…