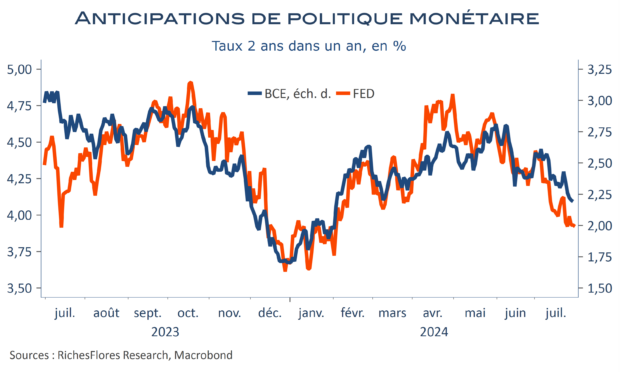

Bien de l’eau a coulé sous les ponts depuis le 13 décembre 2023, lorsque la Fed conclut que le temps d’une possible baisse de ses taux directeurs approchait et que ses membres introduisirent deux ajustements supplémentaires des Fed Funds à leur projection pour cette année, portant à 75 points de base leur prévision médiane de repli des taux. Prise en défaut dès les premiers mois de 2024 par une inflation et une économie, toutes deux, plus résistantes que prévu, il fallut attendre le mois de juin pour qu’elle revoie son diagnostic et ne conserve plus qu’un assouplissement d’un quart de point de ses taux directeurs d’ici décembre.

Mal lui en a pris, dès le surlendemain de cette annonce, la Fed fut une nouvelle fois prise à contrepied par le rapport sur l’emploi du mois de mai nettement moins favorable que ne le suggérait sa lecture de la conjoncture américaine. Le mouvement n’a quasiment pas cessé depuis avec une série d’informations toutes plus contrariantes les unes que les autres, au point que son message de début juin resta lettre morte sur les anticipations de marché. Non seulement en effet, l’économie américaine a multiplié les signes de fragilité mais l’inflation a poursuivi sa normalisation à un rythme cadencé jusqu’au rapport du mois de juin publié cette semaine, duquel on peine à tirer de quelconques signes persistants d’inflation.

Dont acte, la probabilité d’une baisse des taux directeurs en septembre, déjà aux environs de 70 % la semaine dernière, s’est envolée à 85 % à la lecture de ces données et celle, non plus de trois baisses des taux, mais de cinq d’ici fin avril 2025, est remontée illico à 35 %. Les marchés sont assez coutumiers de ce type d’embardées et il n’y a en ce constat rien que de très classique que l’on serait avisé de prendre avec distance. Ce serait, toutefois, passer à côté de l’opacité qui entoure aujourd’hui les perspectives monétaires, dans un contexte économique particulièrement instable, compliqué par un panorama politique et géopolitique hautement incertain, qui ont tous à voir, de près ou de loin, avec ce que l’on peut attendre des tendances inflationnistes de moyen terme.

L’approche d’un premier pivot de la Fed n’a pas fini de créer des dents de scies sur les perspectives de taux d’intérêt et de taux de changes du monde entier. Où faudra-t-il regarder pour s’y préparer ?

You need to be logged in to view the rest of the content. Veuillez

Log In. Not a Member?

Nous Rejoindre