2024 devait être une année faste, socialement, économiquement et, même, politiquement pour la France, couronnée par la tenue des jeux olympiques. Elle se termine comme l’une des pires de ces dernières décennies, sinon en matière de croissance, du moins en termes de confiance et de perspectives.

La préparation des JO, le déploiement de programmes d’infrastructures et les mesures de soutien des années de covid et de crise énergétique, ont maintenu l’économie à flot plus longtemps que nombreux ne l’envisageaient il y a deux ans. Le retournement n’en est que plus brutal. Si la croissance a pu se hisser à 0,4 % au troisième trimestre grâce aux jeux, les sous-jacents ne font guère illusion. Les indicateurs avancés se détériorent à une vitesse rarement égalée, à l’instar de la flambée des faillites d’entreprises de ces derniers mois et de ce qu’elle suggère comme direction pour l’emploi et le chômage futurs.

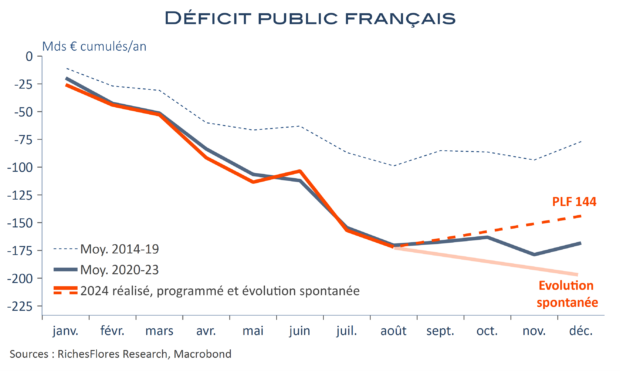

Plus inquiétant, encore, est ce constat dans le contexte de crise politique que traverse l’Hexagone depuis la dissolution de l’Assemblée le 7 juillet, de loin la plus importante de la cinquième république. La victoire du rassemblement national au premier tour des élections législatives, puis celle de la gauche unie au second, ont, finalement, débouché sur un gouvernement de centre-droit très minoritaire qui a pour impossible mission de faire adopter un budget drastique, après une dérive incontrôlée des finances publiques. Au terme d’une épopée budgétaire sans pareille, la censure du gouvernement Barnier dans les jours à venir plongerait la France dans une situation de crise tout à la fois politique, économique et possiblement financière, susceptible de s’éterniser jusqu’à la tenue de prochaines élections législatives, au plus tôt dans le courant de l’été 2025.

Alors même que la voix de la France commençait à porter un peu plus en Europe, face, notamment, à une Allemagne en grandes difficultés tentée de s’inspirer de résultats apparus, un temps, des réussites, la crise politique et les graves manquements budgétaires mis au jour cet automne ont isolé l’Hexagone et rendu ses représentants inaudibles. L’Allemagne, qui devrait élire un nouveau parlement en février, semble en mesure de sortir plus forte des élections anticipées après trois années d’une coalition paralysante. Elle ne fera pas de cadeau à son voisin dans la bataille qui l’oppose aux Etats-Unis tandis que d’ici là, la ratification possible de l’accord UE-Mercosur serait un cinglant désaveu pour la France. Plus les mois passent, plus l’état des lieux s’aggrave et plus on peine à trouver les branches auxquelles se raccrocher. Même l’avantage démographique hexagonal, l’un des rares dont pouvait encore s’enorgueillir la France il y a peu, menace aujourd’hui de disparaître. La France s’isole et se rabougrit, ce n’est pas bon signe

2024, annus horribilis et point de rupture pour l’Hexagone

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre