60 mds plutôt que 50 mds entre mars 2015 et septembre 2016: le programme d'achat de titres tout juste annoncé par son Président, Mario Draghi, est plus important que prévu ces derniers jours. Il s'agirait au bout du compte d'achats de 1080 milliards, qui garantiront un gonflement de son bilan à 3 000 milliards d'euros à ce terme. Ces achats se poursuivront le cas échéant jusqu'à un ajustement durable des anticipations sur la trajectoire d'inflation. Si jamais cela tardait eh bien "on verra, nous venons de définir un plan A"… Notons ici que l'inquiétude de M. Draghi sur les tendances déflationnistes en place est flagrante, exprimée à plusieurs reprises durant sa conférence de presse.

Les achats porteront sur des titres gouvernementaux, des titres privés et des titres d'institutions européennes limités à:

33% de la dette détenue par les émetteurs et 25% du montant des émissions sur un panel d'actifs allant de 2 à 30 ans.

Le partage des risques : la BCE détiendra 20% des titres au nom du respect du principe européen, les Banques centrales nationales détiendront le reste (80%), "une décision nécessaire pour atténuer les craintes d'un certain nombre de décideurs du Conseil".

M. Draghi, longuement interrogé, sur cette répartition juge que dans le cas présent cette décision n'est pas fondamentale pour l'efficacité du programme annoncé, dès lors que le Conseil des Gouverneurs joue quoiqu'il en soit sur l'ensemble de la zone euro, "l'unicité de la politique d la BCE" n'est pas en jeu.

Notre analyse :

Le gonflement du programme d'achat permet d'avaler la pilule du partage des risques. Pour autant, l'insistance sur la nécessité de poursuivre les réformes illustre une volonté de faire pression sur les Etats, un point à l'évidence délicat dans le contexte actuel. L'idée d'un possible relâchement de la rigueur budgétaire est donc mise à mal, malgré l'urgence exprimée à l'égard de la Commission pour agir vite sur son plan d'investissement.

M. Draghi a déjà ouvert la porte à d'autres mesures possibles dans le futur en faisant référence à un "plan A". Il s'expose, de fait, à une montée des pressions en provenance des marchés si le tendances déflationnistes persistent, ce qu'il semble d'ailleurs déjà intégrer.

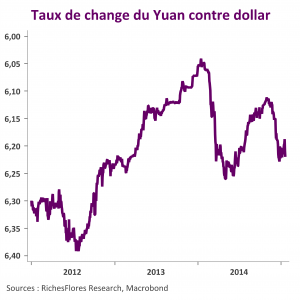

La réaction des marchés actions est légitime, comme celle des taux longs en fort repli généralisé. La baisse de l'euro répond vraisemblablement à la surprise sur les montants. Ce mouvement sur la devise pose question. Dans un contexte de menaces déflationnistes généralisées à l'échelle mondiale, elle amplifie sans aucun doute le risque de turbulences croissantes sur les marchés internationaux.