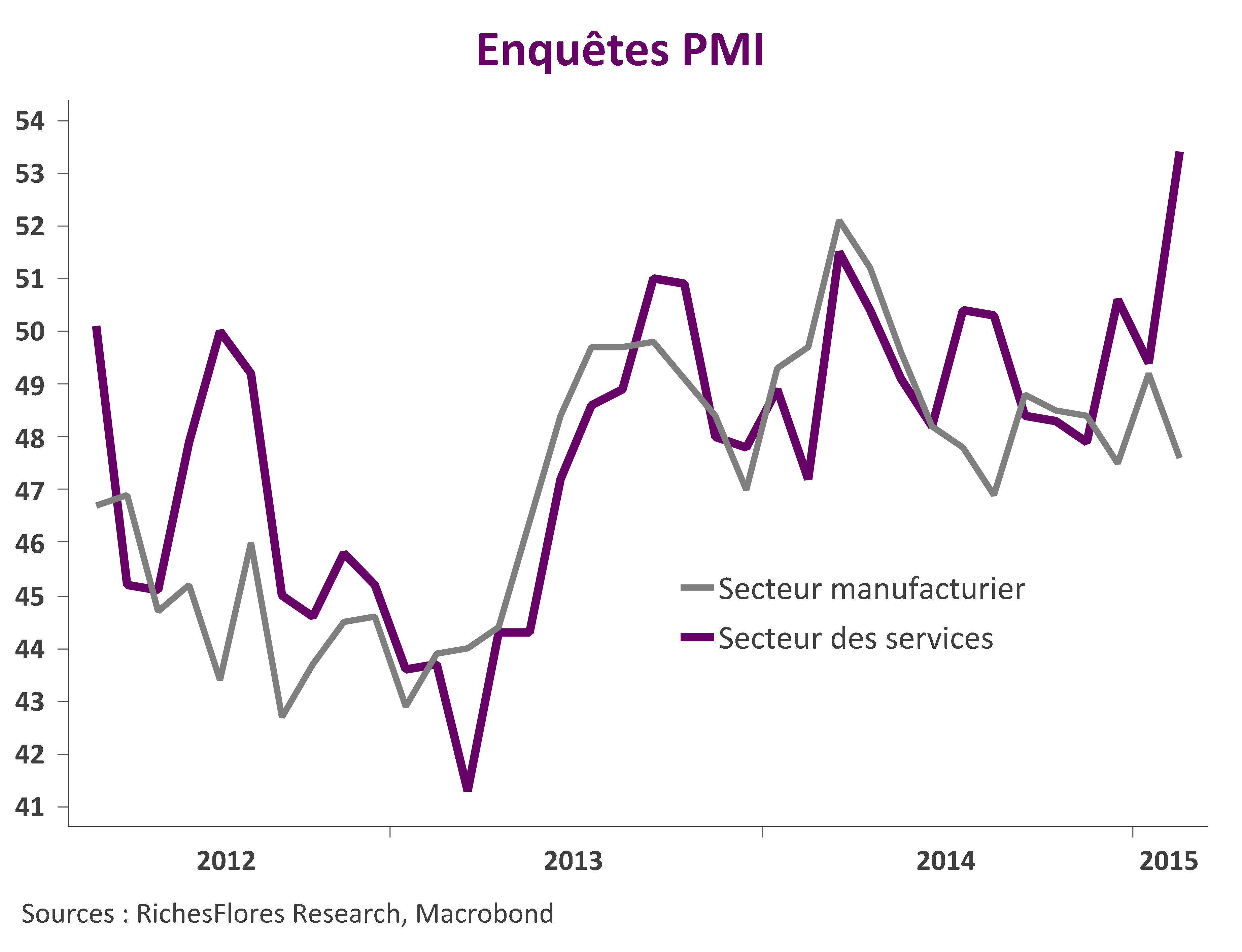

La rapidité avec laquelle le contexte économique s’améliore ces dernières semaines en zone euro est suffisamment rare pour être soulignée.

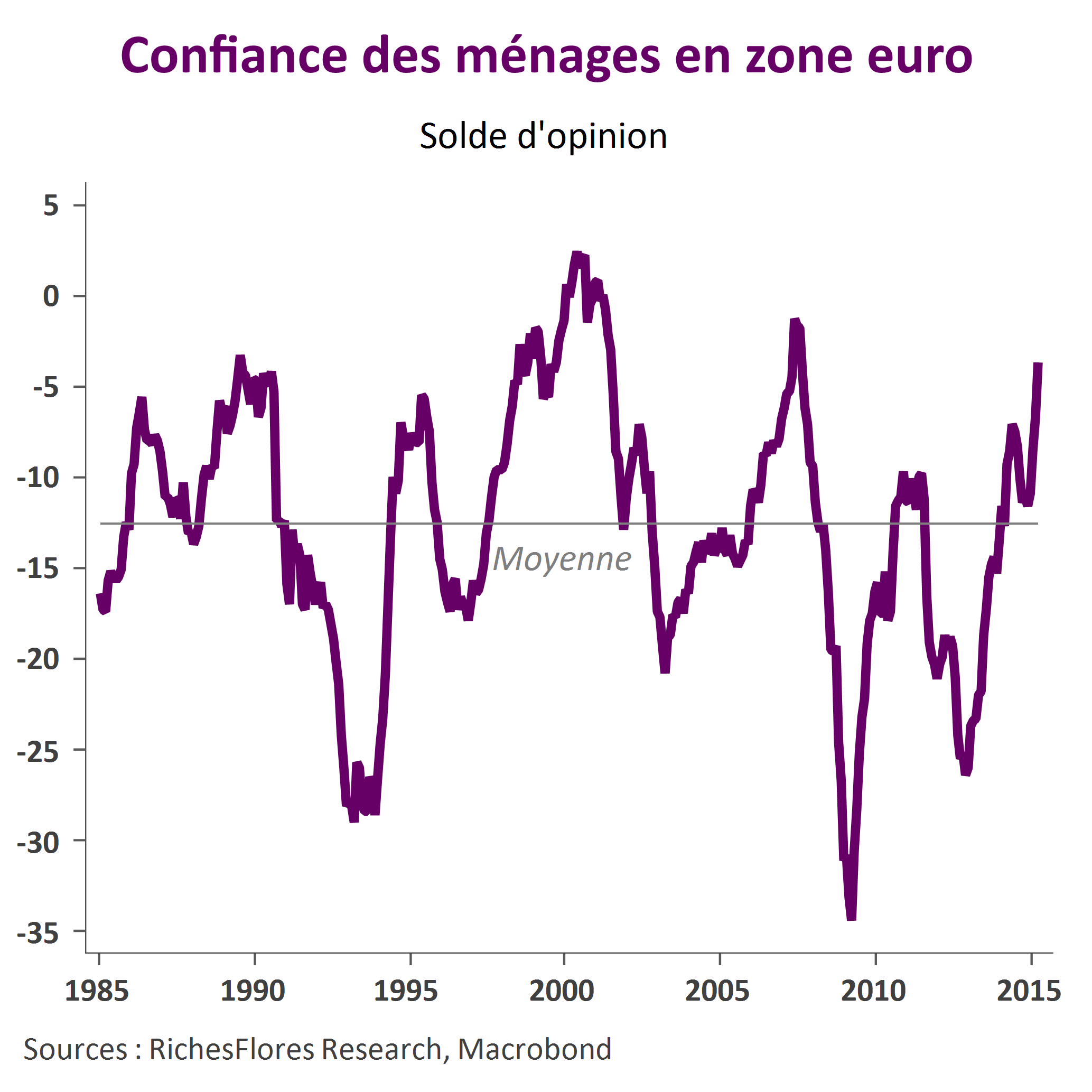

Dernier des indicateurs très encourageants, l’indice préliminaire de confiance des ménages publié cet après-midi par la Commission européenne a grimpé de 3 points entre février et mars, retrouvant ainsi son plus haut niveau depuis l’été 2007.

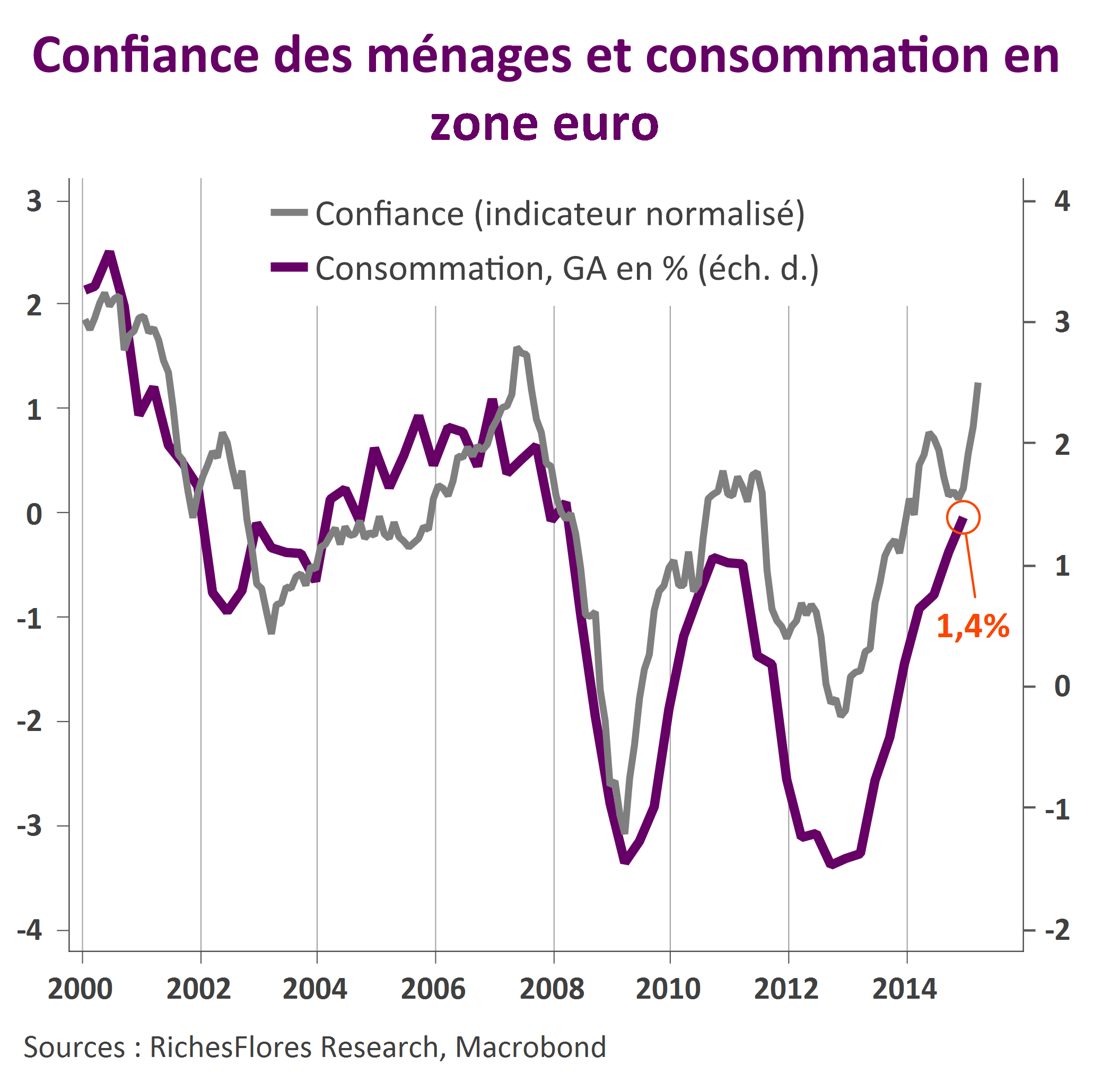

Ne nous méprenons pas, l’indicateur de la Commission est un solde d’opinion entre les consommateurs pensant que la situation s’améliore et ceux qui, au contraire, pensent qu’elle se détériore. Son niveau ne nous dit donc rien de la situation économique absolue. Il n’en reste pas moins qu’une telle amélioration du solde d’opinion est un signal très fort, en l’occurrence très positif, sur la tournure de la conjoncture. Comme l’illustre le graphique ci-dessous, cette remontée de la confiance est de très bon présage pour la consommation à venir.

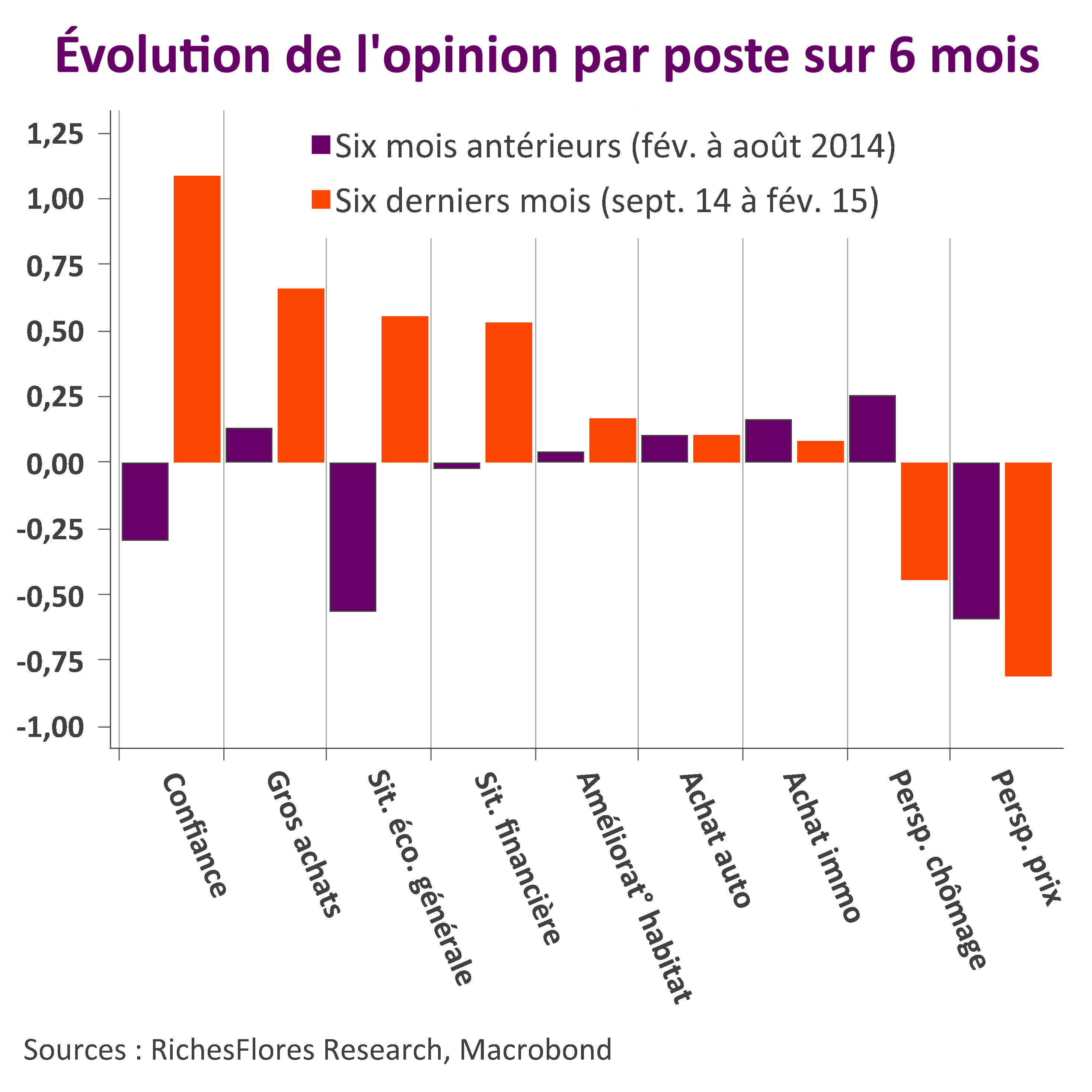

Les détails de l’enquête ne sont pas encore disponibles pour le mois de mars mais une telle hausse de l’indicateur synthétique a tout lieu de reposer sur une large base comme cela a déjà été noté ces derniers mois au cours desquels quasiment toutes les composantes de l’enquête ont affiché un rebond notable.

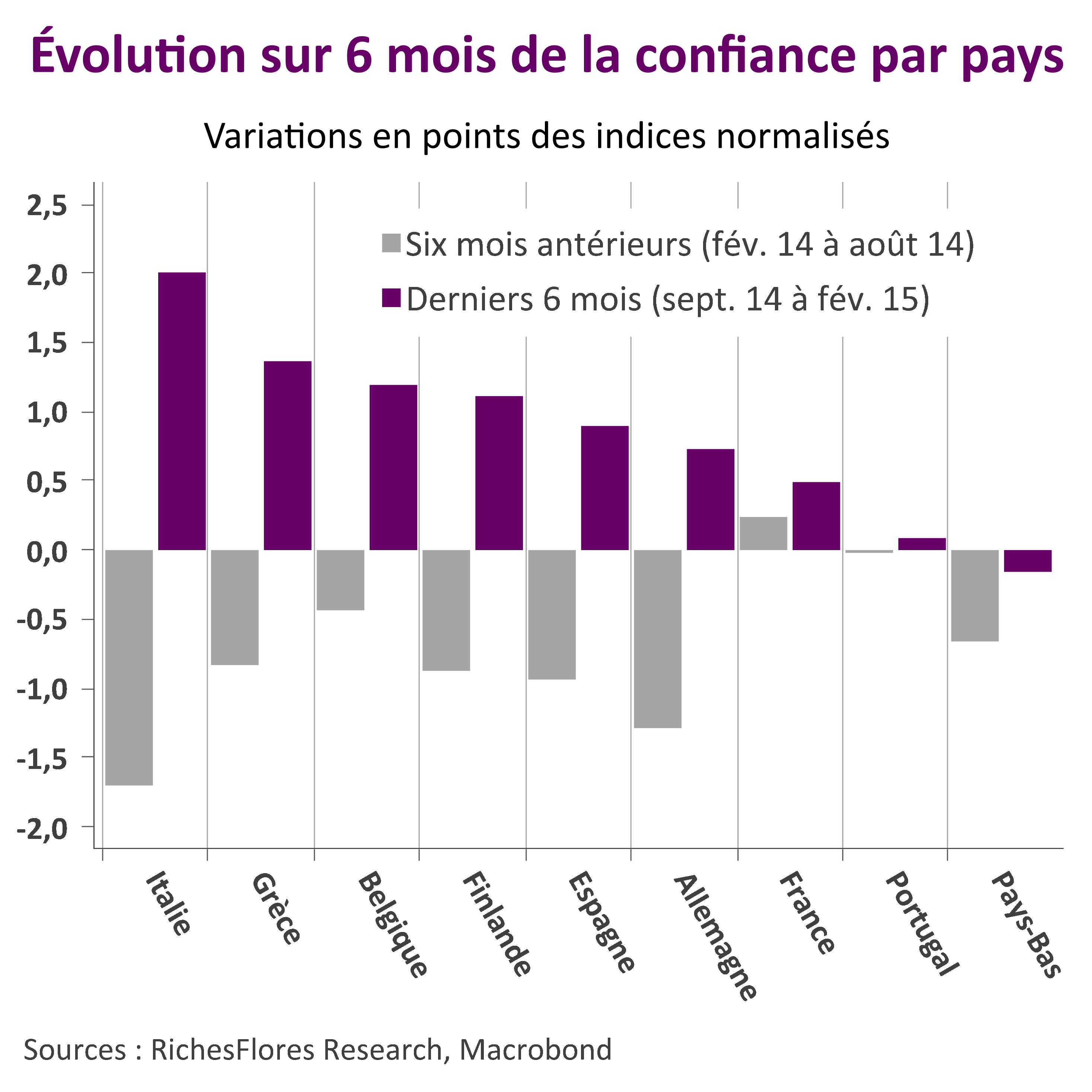

De même, à l’instar de ce qui est observé ces derniers temps, on peut imaginer qu’une large partie de pays participent de cette même tendance à l’amélioration.

Au total, un ensemble très encourageant sur le front domestique!