L’avance prise par la BCE dans le cycle de détente monétaire devient-elle un handicap, aujourd’hui ? Toujours est-il qu’elle ne lui simplifie pas la tâche. Avec des taux directeurs à 2 %, la BCE a, a priori, fait le travail : ses taux réels sont, en effet, revenus à zéro, soit pour, ainsi dire, à la neutralité. Elle pourrait s’en satisfaire, comme le laisse d’ailleurs entendre sa posture récente et la pause initiée depuis le mois de juin, sauf que, la situation est nettement plus complexe :

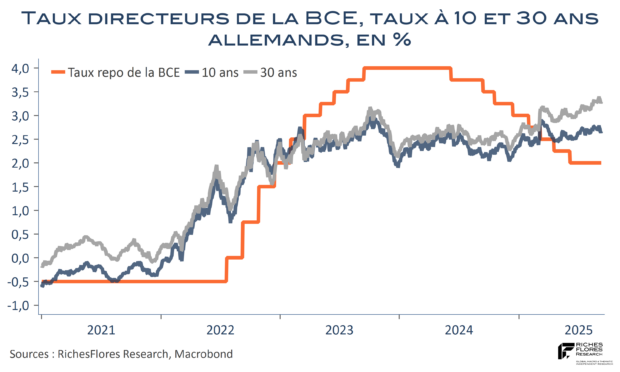

1- Comme elle l’a souligné ces derniers temps, les mécanismes de transmission de sa politique monétaire ne sont pas satisfaisants. Si la croissance du crédit au secteur privé se reprend, son rythme est encore considérablement ralenti, en particulier au regard de la pentification de la courbe des taux d’intérêt produite par la division par deux des taux directeurs. Il est vrai que cette dernière n’a guère eu d’effets d’entraînement sur les taux à moyen et long terme, lesquels se sont sensiblement tendus, au contraire de ce qu’aurait dû produire l’assouplissement monétaire. Le fait n’est pas propre à la région mais commun à la plupart des économies développées à l’égard desquelles les investisseurs sont de plus en plus exigeants au regard de la devise des finances publiques, militaires notamment, et des incertitudes sur le front de l’inflation. Ces effets atténuent, évidemment, l’influence des initiatives monétaires sur la croissance économique.