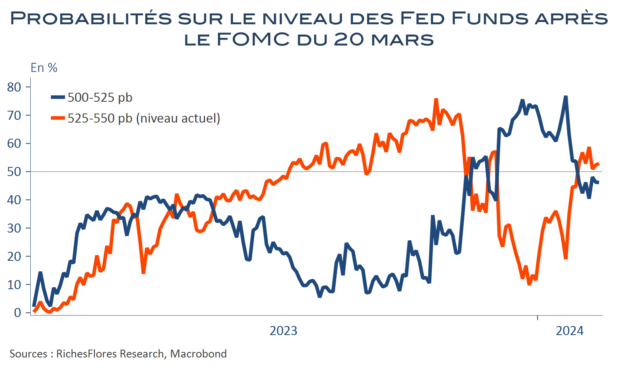

L’’incompréhension suite au dernier FOMC incite à la prudence (voir « Les étrennes avant l’heure de J. Powell : Noël au balcon, Pâques au tison? »). J. Powell pourrait-il ne modifier qu’à la marge son discours et se contenter d’attendre la mise à jour du scénario trimestriel de la FED dans six semaines pour être plus précis ? L’hypothèse est fragile. La probabilité implicite d’une baisse des Fed Funds à l’occasion du prochain FOMC avoisine encore 50 % (46 % exactement) sur les marchés à terme, J. Powell devrait donc avoir à cœur de faire évoluer davatage ces anticipations et d’apparaître, de ce fait, plus restrictif et plus soucieux de prendre son temps qu’en décembre. Sa tâche ne devrait pas être compliquée, a priori : la croissance du PIB a de nouveau surpris positivement, le taux de chômage ne remonte que très graduellement et les marchés financiers ne renvoient pas l’image d’un stress particulier. Parviendra-t-il, néanmoins, à rectifier le tir sans mettre en péril les dotplots du mois de décembre et risquer de verser du côté hawkish ? L’exercice n’est pas gagné.