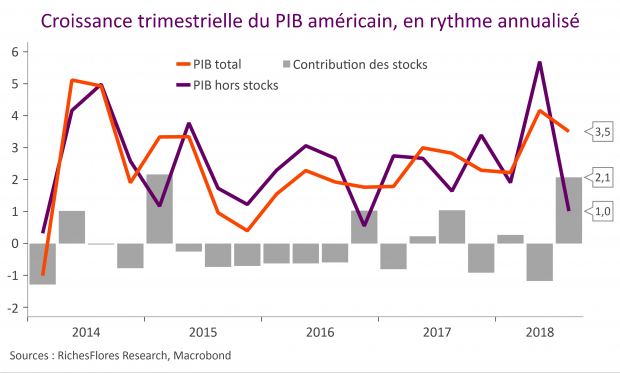

La Fed d’Atlanta nous avait prévenus, la croissance du troisième trimestre serait faite au moins pour moitié de l’augmentation des stocks des entreprises. Ces derniers sont effectivement au rendez-vous des données officielles, avec une contribution à la croissance fidèle aux attentes, de 2,1 points. Manque le reste ! Avec une croissance de 3,5 % r.a. au troisième trimestre, le PIB américain n’a progressé que de 1 % en termes réels hors stocks. Force est de constater que la méthode Trump peine à porter ses fruits là où elle était attendue : investissements et exportations ne sont pas au RDV quand la reflation se fait toujours attendre avec un déflateur du PIB en hausse de 1,4 % seulement en rythme annualisé, qui aura peut-être le mérite de faire retomber les taux longs…