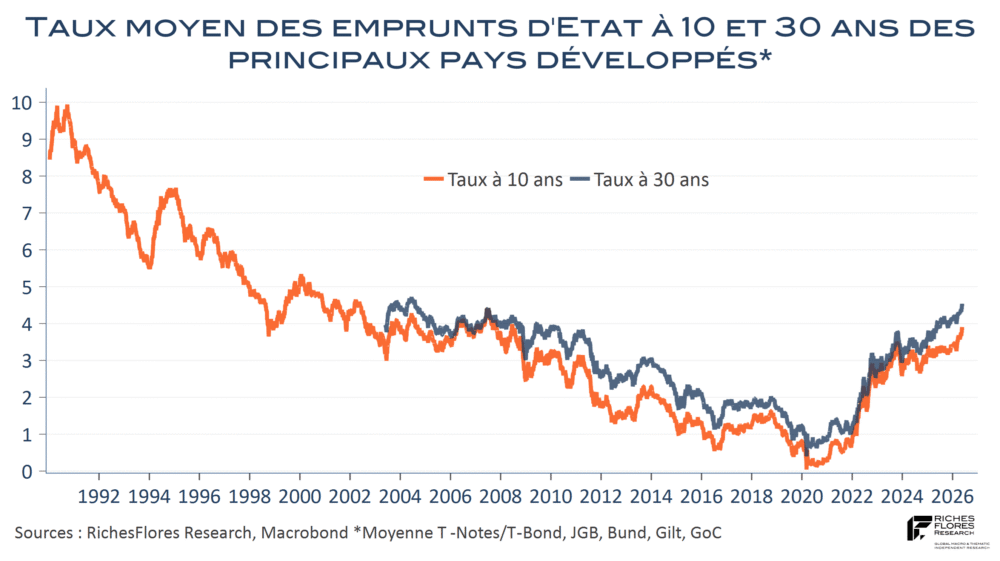

Les tensions renouvelées sur les taux de financement de ces dernières semaines ont remis la question au cœur des préoccupations de marché. Après une année 2025 de relatif apaisement, les rendements à dix ans des obligations d’État ont renoué avec la tendance haussière qui était la leur entre 2021 et 2024, comme le laissait pressentir l’ascension sans répit de leurs équivalents à très long terme, à 30 ans notamment. Les taux longs ont, ainsi, retrouvé dans le courant du mois de mai des niveaux qu’ils n’avaient plus connus depuis presque un quart de siècle. Jusqu’où peut aller ce mouvement est incertain mais une chose est sûre, les arguments en faveur de leur renchérissement persistant ne manquent pas, à court terme, ainsi que détaillé dans notre HDV du 8 mai, comme à plus long terme, dans un monde aux ressources saturées, confronté à des ruptures démographiques qui exacerbent les déséquilibres entre capacités et besoins de financement.

Comment les banques centrales appréhendent-elles ce changement d’environnement ?

Ces dernières ne sont pas des plus prolixes sur le sujet mais on peut légitimement penser qu’elles observent de très près ces développements. Or, il existe de nombreuses façons d’appréhender ce nouvel environnement, avec des incidences potentiellement majeures sur la gestion des politiques monétaires et des conséquences concrètes sur les perspectives économiques et financières, qui valent largement qu’on y prête attention.

L’accès de cet article est réservé aux abonnés.

Merci de vous identifier si vous êtes abonné-e.