Le diagnostic a rarement occupé une place aussi importante dans l’élaboration des perspectives, tout à la fois économiques et financières. Les taux de financement à long terme sont-ils promis à remonter ou peuvent-ils encore échapper à une hausse substantielle ? Malgré le regain de tensions de ces derniers jours, le sujet divise, tant parmi les économistes qu’entre ces derniers et les investisseurs, au point de faire vaciller les convictions des plus convaincus.

Notre scénario privilégie de longue date et avant le conflit en Iran une remontée des taux de financements internationaux. Y-a-t-il de bonnes raisons de remettre cette perspective en question ?

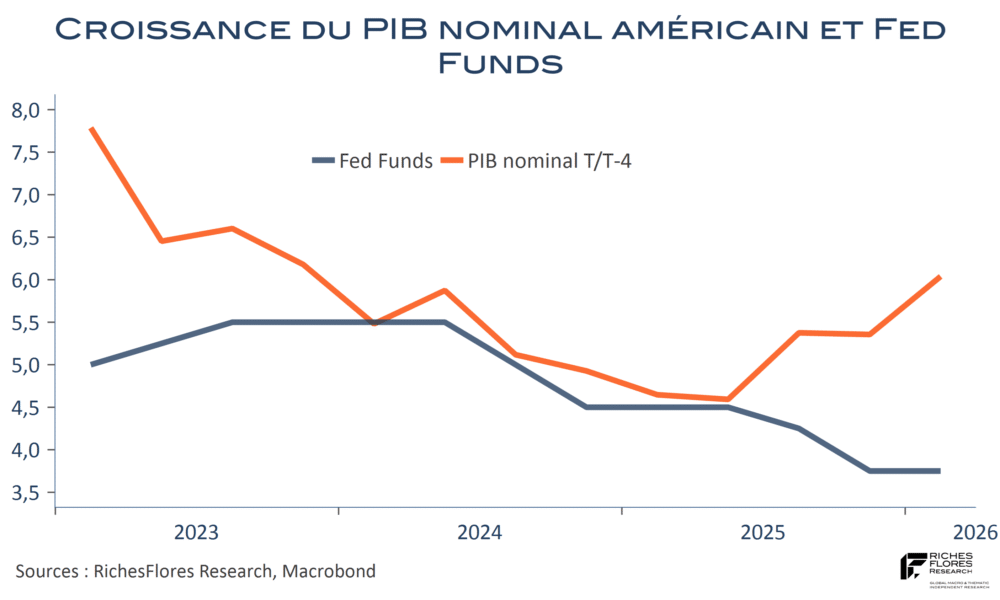

Les taux à terme, rappelons-le, se forment à partir de trois principaux déterminants 1- l’anticipation des taux courts, sur lesquels les banques centrales conservent largement la main 2- l’évolution de l’équilibre offre-besoin de financement, ou épargne–investissement, résultat du comportement des agents privés et publics et des capacités de financement extérieur entre l’offre et la demand3de financement (épargne/investissement) 3- la perception des risques par les investisseurs qui mobilisent leur capital sur une période longue : c’est la prime de terme, fonction de la qualité de signature de l’emprunteur, du risque d’inflation, enfin, et surtout, de la confiance dans la capacité des banques centrales à maîtriser cette dernière ou à intervenir sur les marchés pour en influer les prix.

L’accès de cet article est réservé aux abonnés.

Merci de vous identifier si vous êtes abonné-e.