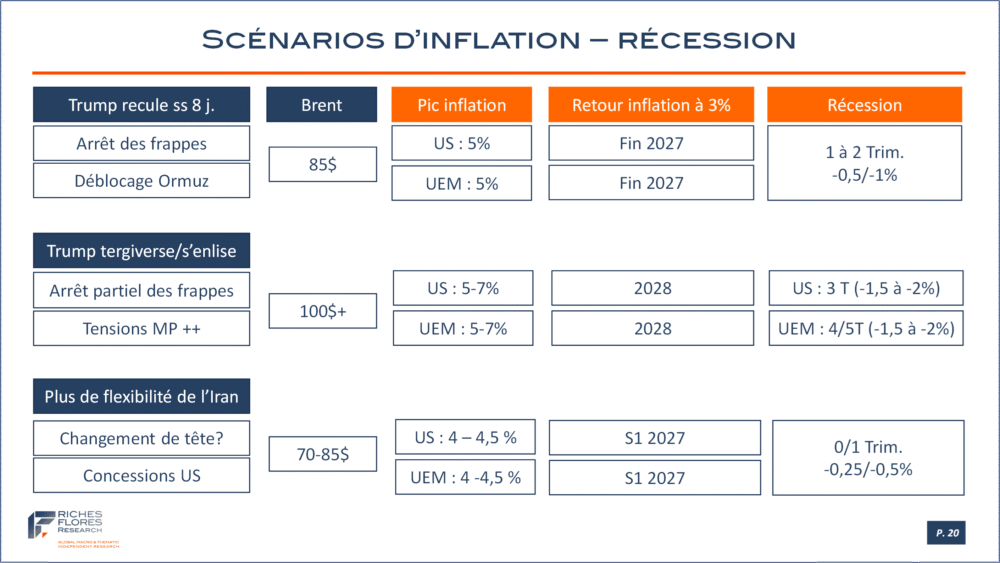

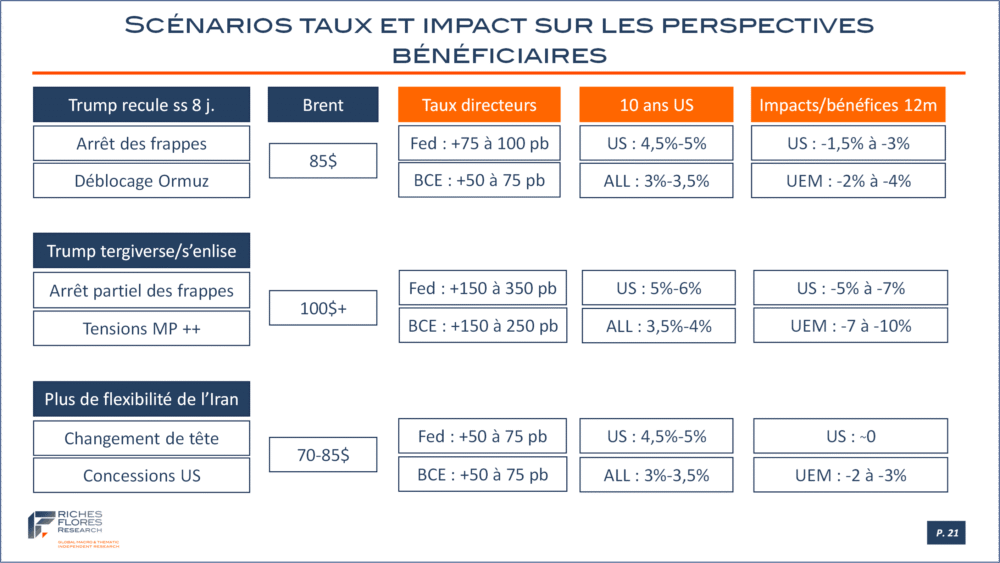

Trois semaines après le début des frappes américano-israéliennes en Iran, l’hypothèse d’un conflit éclair, sans conséquences internationales majeures, est déjà dépassée. Les ressources militaires de l’Iran et sa capacité de nuisance sur l’approvisionnement pétrolier mondial annoncent un conflit, potentiellement, beaucoup plus long qu’initialement prévu, aux conséquences plus profondes, que ce soit sur le front économique et financier ou géopolitique.

Nous présentons dans le document joint les 3 scénarios les plus probables pour lesquels nous avons estimé pour chacun :

– les conséquences en termes de prix du pétrole,

– de pic d’inflation et du temps nécessaire pour son retour à 3 %,

– les effets plus ou moins récessifs,

– les réponses de politique monétaire et de taux d’intérêt à long terme,

– et l’impact sur les perspectives de résultats des entreprises.

Il résulte de ces différents exercices un certain nombre de conclusions-clés.

1- Aucun de ces scénarios ne permet d’échapper à une hausse des taux directeurs et des taux de financement à long terme, quoique dans des proportions très différentes, selon l’impact inflationniste estimé.

2- Si le dernier scénario réduit considérablement le risque de récession, il ne l’élimine pas totalement, notamment dans le cas européen. L’impact du choc de prix, des hausses de taux et des effets richesse implique une récession dans chacun des deux autres scénarios. De courte durée et modérée dans le premier cas de figure, la récession serait potentiellement beaucoup plus marquée dans le cas d’un enlisement et, vraisemblablement, de longue durée en Europe.

3- Les conséquences sur les perspectives bénéficiaires des entreprises sont proportionnelles au choc d’activité et de taux d’intérêt.

L’accès de cet article est réservé aux abonnés.

Merci de vous identifier si vous êtes abonné-e.