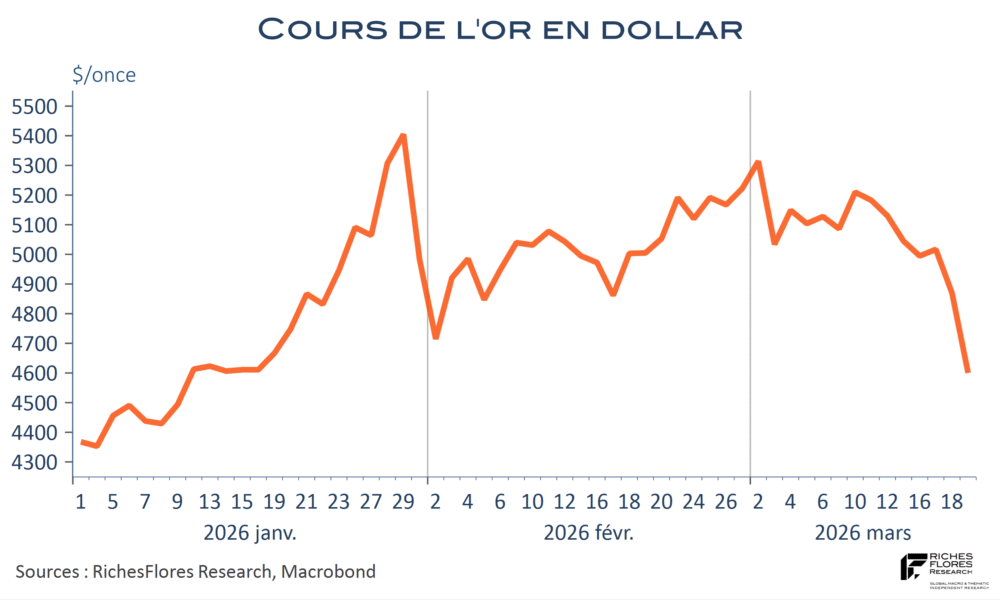

Souvent associée à la montée du risque géopolitique, l’envolée des cours de l’or s’est, malgré tout, interrompue avec le début du conflit iranien. Depuis le début du mois de mars, le métal jaune a enregistré nettement plus de séances de repli que l’inverse, dont deux baisses journalières de plus de 5 %, le 3 et le 19 mars. La valeur refuge par excellence a finalement perdu 12 % de sa valeur en dollar entre la veille du début des frappes, le 28 février, et le dix-neuvième jour du conflit. Voilà qui rappelle l’adage bien connu des marchés financiers « acheter la rumeur, vendre la nouvelle », qui suggérerait que les cours de l’or aient déjà anticipé un conflit, il est vrai annoncé de longue date, ce qui expliquerait le paradoxe de sa chute au moment de sa survenance.

Cette explication est, toutefois, assez peu convaincante, notamment parce qu’elle supposerait que les risques géopolitiques ne concernent que l’Iran. S’il s’agit incontestablement d’un gros morceau, tel est loin d’être l’unique ferment de ces inquiétudes : le prolongement du conflit russo-ukrainien, les menaces sur Taïwan, la question du Groënland, sont autant de foyers de risques, sans parler de la tournure que peut prendre la guerre commerciale ou des conséquences de l’affaiblissement de l’ONU et de l’Otan. C’est donc sans doute ailleurs qu’il faut chercher les raisons de cet apparent paradoxe.

On se rappelle le coup d’éclat du 30 janvier, jour où les métaux précieux ont enregistré une chute historique, attribuée à la nomination par D. Trump du futur président de la Fed, en la personne de K. Warsh. Ex-gouverneur de l’institution, ce dernier avait la confiance des marchés. Avec ce choix, les craintes d’une politique monétaire partisane, potentiellement très négative au dollar, se sont dissipées. Le billet vert, première monnaie de réserve mondiale, moins menacé, l’appétit pour les actifs de substitution n’avait plus -ou moins- lieu d’être ; la devise américaine pouvait retrouver son statut de monnaie refuge, ce qu’elle fit avec brio dès le premier jour du conflit. C’est dans ce contexte qu’est intervenu, mardi et mercredi, le FOMC de la Fed dont les marchés retiendront deux points-clés : 1- J. Powell ne lâchera pas son poste avant la fin du procès qu’a ouvert D. Trump contre lui, ce qui pourrait le maintenir en place jusqu’au terme de son mandat, en janvier 2028 ! 2- La confiance affichée par J. Powell sur les perspectives américaines laisse bien peu de place aux anticipations de baisses des Fed Funds dans le contexte en présence. Le dollar a donc observé une nouvelle jambe de hausse, qui semble, à bien des égards, avoir précipité la baisse des cours de l’or le lendemain. Nous ne saurons que dans plusieurs semaines si ces mouvements se sont accompagnés de changements de pratique en matière de réserves des banques centrales. Mais c’est sur ce point que porte, in fine, l’analyse. Or, celle-ci est encore loin d’être écrite.

L’accès de cet article est réservé aux abonnés.

Merci de vous identifier si vous êtes abonné-e.