Jamais au cours des 55 années qui ont marqué l’ère moderne du système monétaire international n’avait régné une confusion aussi grande sur l’orientation des politiques monétaires, en premier lieu celle de la plus influente d’entre elles, la Fed. La complexité de la situation était déjà hors norme à la veille du remplacement de J. Powell par un partisan de D. Trump susceptible de compromettre l’indépendance de l’institution et face aux déséquilibres économiques inédits créés par l’IA. S’y ajoutent aujourd’hui les incertitudes liées aux conséquences possibles du conflit iranien, qui ne s’arrêtent pas aux seules perspectives d’inflation et de croissance mais englobent les développements géopolitiques qui pourraient en découler.

Les guerres coûtent cher et les financer requiert des moyens exceptionnels que seules les banques centrales semblent aujourd’hui en mesure de fournir au vu de la situation déjà très dégradée des finances publiques. Face aux enjeux géopolitiques, l’orthodoxie supposée des banques centrales ne pèse jamais très lourd, quoi qu’il en soit des conséquences de son abandon sur l’inflation. Force est d’admettre, qu’au septième jour d’un conflit qui ne donne guère de signes d’apaisement contrairement aux espoirs du milieu de semaine, l’éventualité d’un retour du quantitative easing, à terme, gagne incontestablement en importance.

L’option d’un resserrement monétaire consécutif à l’envolée de l’inflation ne disparaît pas pour autant. C’est, en effet, celle qui pourrait monter en flèche en cas de résolution du conflit, du moins dans sa dimension internationale. Les marchés continuent pourtant à privilégier la perspective de possibles baisses des taux de la Fed, quand bien même à horizon de plus en plus lointain.

Dit autrement, les perspectives monétaires américaines sont on ne peut plus incertaines créant, de facto, un environnement mondial particulièrement instable qui promet, tout à la fois, une longue période de volatilité de marchés financiers et, vraisemblablement, de l’attentisme du côté des agents économiques.

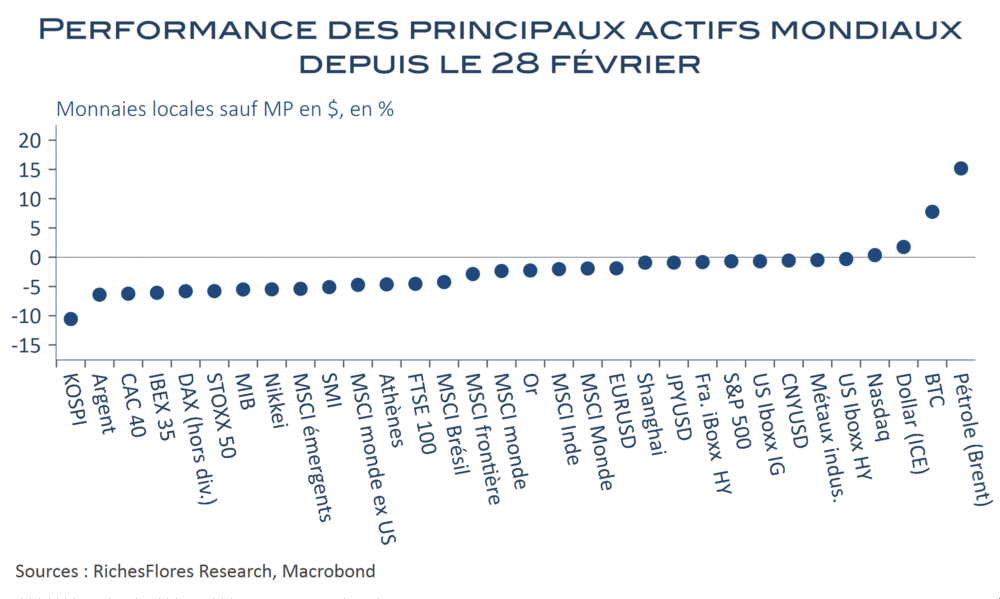

Il faudra, a minima, retrouver plus de visibilité sur ces aspects avant que les marchés renouent avec un cadre plus serein alors que depuis le début des opérations américano-israéliennes en Iran, les actifs de toute nature, Bitcoin excepté, ont subi le contrecoup de la hausse des cours du pétrole et de la montée des risques géopolitiques.

L’accès de cet article est réservé aux abonnés.

Merci de vous identifier si vous êtes abonné-e.