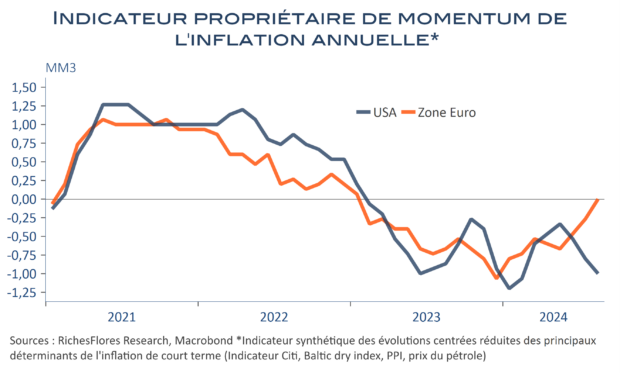

Les progrès sont là mais la tâche n’est pas terminée… À quelques heures d’intervalle J. Powell, le président de la Fed, et P. Lane, l’économiste en chef de la BCE, ont tenu le même langage la semaine dernière. Les résultats en termes de lutte contre l’inflation sont indéniables mais encore insuffisamment convaincants. Les observateurs en ont déduit que si le temps des baisses de taux était venu, celles-ci seraient, au moins dans un premier temps, graduelles et peut-être moindres que généralement attendu. Alors que les bonnes nouvelles sur le front de l’inflation se sont succédé de part et d’autre de l’Atlantique depuis le printemps et que les effets du resserrement monétaire sont, souvent, de plus en plus palpables sur l’activité, comment comprendre cette retenue : prudence excessive susceptible d’avoir des conséquences néfastes pour la conjoncture ou approche appropriée ? L’analyse qui suit conclut à des situations assez significativement différentes entre les États-Unis et la zone euro mais trouve aussi des raisons en dehors de la sphère économique à ce qui, de prime abord, pourrait sembler s’apparenter à de la frilosité.