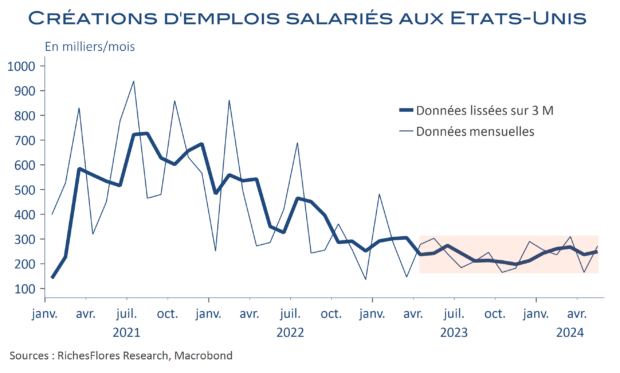

C’est le propre des politiques monétaires trop « data dependent » de créer un environnement à risque pour des marchés financiers accrocs aux perspectives de baisses des taux directeurs. Malgré un rapport sur l’emploi américain, somme toute, dans la lignée de ce qui se passe depuis près d’un an, en mai, ses détails ne vont clairement pas dans le sens espéré d’un possible assouplissement imminent de la posture de la Fed. Non seulement, en effet, les créations de postes ressortent bien au-dessus des attentes, à 272K après 165 K révisés en avril, mais la hausse mensuelle du salaire moyen remonte à 0,4 % au lieu de 0,3 %, à 4,1 % sur douze mois, après 4 % en avril, quand le taux de participation reflue de deux dixièmes, signe d’une potentielle raréfaction plus marquée de la ressource en emploi. Ainsi, même la remontée du taux de chômage d’un dixième, à 4 %, n’atténue pas la déception des marchés qu’illustre la brutale remontée des taux d’intérêt aux Etats-Unis (de 13 à 15 pb pour les T-Notes à 2 et 10 ans) et, au-delà, des européens, de 7 à 13 pb respectivement en Allemagne et au Royaume-Uni, avec un taux 10 ans de l’OAT au-delà de 3,10 %. A y regarder de plus près, pourtant, ce rapport sur l’emploi offre bien peu de singularité, à part des distorsions sectorielles toujours importantes, que la Fed n’a cependant guère les moyens de prendre en considération.