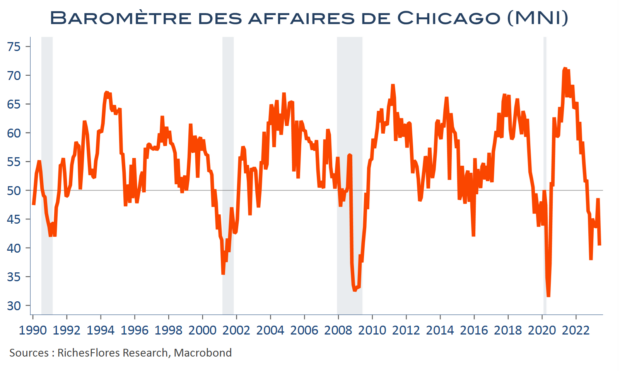

Si l’on s’interrogeait ces derniers jours sur l’éventualité d’avoir raté quelque chose, en l’occurrence, un élément susceptible de faire durablement remonter le niveau des taux d’intérêt, les données de ces dernières vingt-quatre heures ont le mérite de clarifier les choses en mettant un net coup d’arrêt aux tendances observées depuis trois semaines. Les dernières nouvelles asiatiques ont donné un peu plus de conviction baissière aux marchés des matières premières industrielles : réaction aux PMI chinois, dont l’indice manufacturier s’est enfoncé en territoire un peu plus négatif et aux indicateurs du reste de l’Asie, toujours plombés par les difficultés de l’Empire du Milieu. Sont venues, ensuite, les nouvelles de la zone euro : les bonnes, avec une inflation, partout, en net repli et les moins bonnes, avec la publication d’une nouvelle forte baisse des achats des ménages français qui rappelle à quel point la situation est tendue… Peut-être suffisamment pour nous rapprocher du point haut des taux directeurs de la BCE.Puis, la lourde chute de plus de huit points du baromètre des affaires de la région de Chicago, suivie de l’enquête Jolts dont les résultats contrastés n’ont pas suffi à contrer la baisse des taux américains provoquée par la première statistique, malgré l’issue toujours incertaine du vote du Congrès sur le plafond de la dette américaine. Résultat, les taux à 2 ans américains et allemands ont abandonné plus de 20 points de base ces dernières vingt-quatre heures, effaçant une bonne partie de leur hausse de ces trois dernières semaines et les craintes de durcissement proportionnel des taux directeurs de la FED et de la BCE, à nouveau sur la sellette.