Les espoirs d’une fin de guerre imminente en Iran n’auront eu qu’un effet éphémère sur les taux d’intérêt américains. En repli sensible mardi à la suite des déclarations encourageantes sur une volonté de mettre un terme au conflit des deux côtés, américain et iranien, les rendements des principales références du marché des Treasuries ont récupéré en quelques minutes, mercredi, les niveaux qu’ils avaient laissés la veille. Sur ce marché, les données d’emploi, de ventes de détail et l’ISM manufacturier, toutes meilleures que prévu, l’ont, en effet, emporté sur le net repli des cours du pétrole. A 4,91 %, les taux à 30 ans étaient en fin de journée à peine inférieurs de neuf points de base à leur plus haut de la semaine dernière, comme c’est à peu près le cas pour les 10 ans. Bien qu’un peu plus important pour ce qui concerne les échéances à deux ans, l’écart de rendement par rapport à son pic de 4 % du 27 mars, n’atteignait pas 20 points.

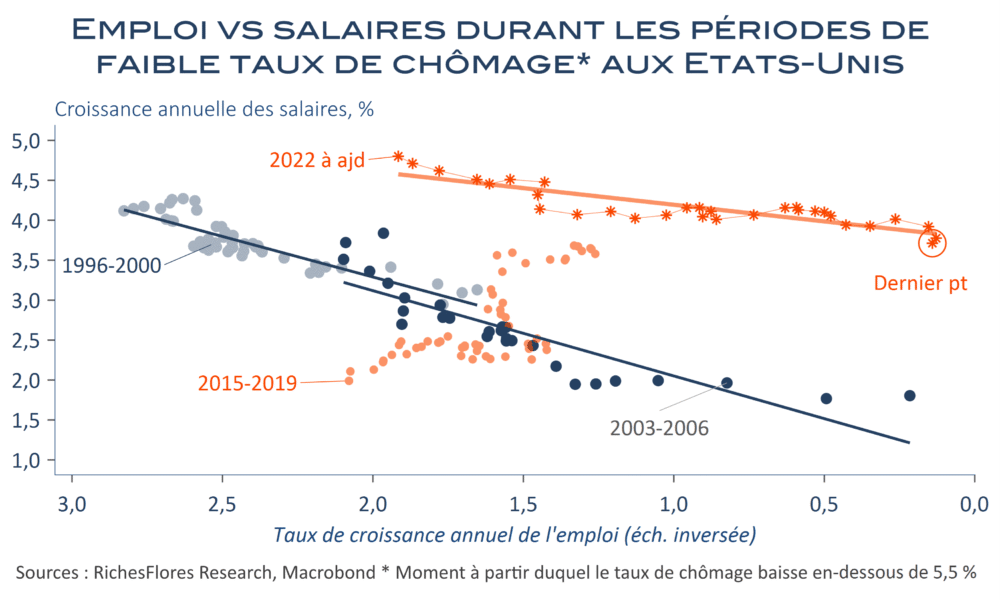

A relativiser dans un contexte d’intenses incertitudes, ces mouvements n’en sont pas moins révélateurs d’un risque que les investisseurs semblent assez largement sous-estimer : celui de tensions persistantes sur le niveau des taux d’intérêt, même en cas d’arrêt des hostilités et de repli consécutif des cours du pétrole. Il y a plusieurs raisons à cela, parmi lesquelles la translation sans précédent de la courbe dite de Phillips dont les implications dépassent assez largement les mouvements erratiques des cours du pétrole.

L’accès de cet article est réservé aux abonnés.

Merci de vous identifier si vous êtes abonné-e.