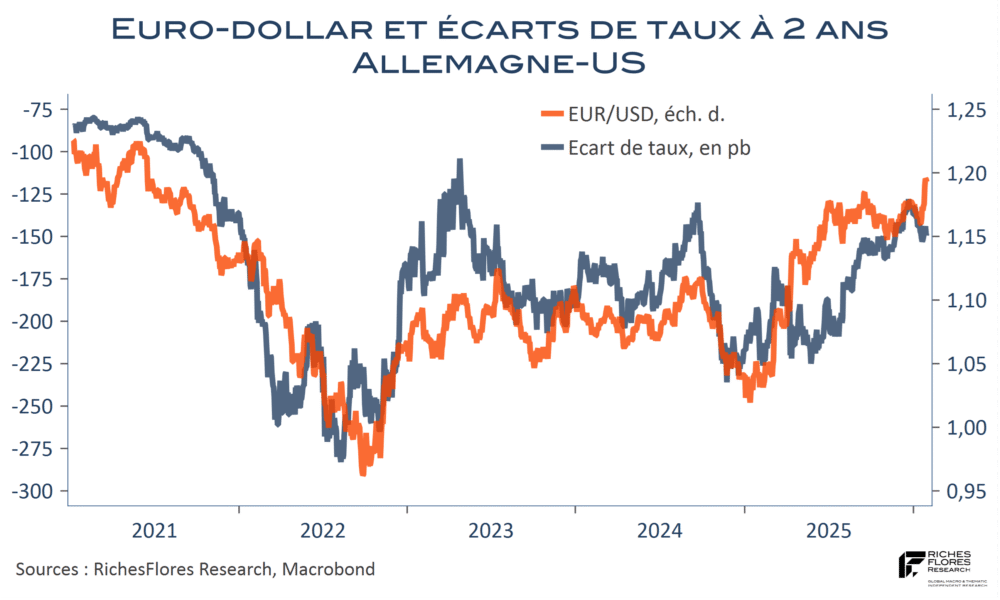

« We are in a good place » ! Les mots de décembre de Madame Lagarde ont eu le mérite d’être clairs et efficaces pour stopper la spéculation autour des possibles décisions à venir de la BCE. Les taux directeurs resteraient donc à 2 %, un niveau pleinement intégré par les marchés comme celui qu’ils conserveront jusqu’à la fin de l’année. De fait, rien ne laisse envisager de changement à l’occasion du prochain comité de politique monétaire de la BCE de jeudi prochain et, si allusion, il y a à une possible évolution de l’appréciation de ses membres, elle sera, selon toute vraisemblance, des plus subtiles, n’engageant aucunement l’institution pour le mois de mars. Les occasions ne manquent, pourtant, pas de s’interroger sur cette perspective. 2 % est-il aussi approprié que ne le laisse entendre la BCE au vu de la situation et des risques en présence, en particulier celui d’une appréciation de l’euro que laissent planer les développements de l’autre côté de l’Atlantique ?

La réponse varie grandement selon l’approche privilégiée, mais renvoie invariablement au statut de la BCE et aux limites d’une politique monétaire unique qui ne peut, par définition, être considérée comme optimale que pour l’ensemble des pays qu’elle gouverne et non pour chacune des économies prise individuellement. Ce compromis implique, par nature, des perdants et des gagnants et ne peut être tenable dans le temps qu’à deux conditions : 1- que les premiers et les seconds ne soient pas systématiquement les mêmes 2- que les avantages apportés par les mécanismes de l’union monétaire excèdent leurs coûts. C’est aujourd’hui le cas…

L’accès de cet article est réservé aux abonnés.

Merci de vous identifier si vous êtes abonné-e.