Taux directeurs inchangés à 4 %, ralentissement du rythme de resserrement quantitatif de 100 à 70 milliards de livres par an : la BoE a, peu ou prou, suivi le scénario anticipé par les marchés. Son communiqué précise qu’elle compte vendre moins d’obligations à maturité longue, dont les taux ont poursuivi leur ascension à des plus hauts depuis la fin des années 1990. Censées permettre de mieux maîtriser la partie longue de la courbe des taux, ces annonces semblent avoir échoué : les taux à 10 et 30 ans des Gilts regagnent jusqu’à six points de base cet après-midi.

Apparemment confiante sur un reflux imminent de l’inflation britannique, la banque d’Angleterre a également tenté de rassurer, considérant la hausse des taux à très long terme comme un phénomène généralisé, plutôt que spécifique. Le diagnostic n’est pas faux. Il n’en reste pas moins que le Royaume-Uni est bel et bien le pays le plus impacté par ces tensions extrêmes, en même temps que le plus visiblement empêtré dans un état de stagflation. La BoE n’a, de fait, pas convaincu, son discours sur l’inflation ayant aussi quelques relents de « langue de bois » : « L’inflation sur douze mois s’est établie à 3,8 % en août et devrait augmenter légèrement en septembre, avant de retomber vers l’objectif de 2 % par la suite. »… Ce n’est pas ce que suggère, à ce stade, les rythmes d’inflation en présence dans la plupart des secteurs d’activité. La faible croissance économique, ne rassure pas, quant à elle, sur la trajectoire des finances publiques.

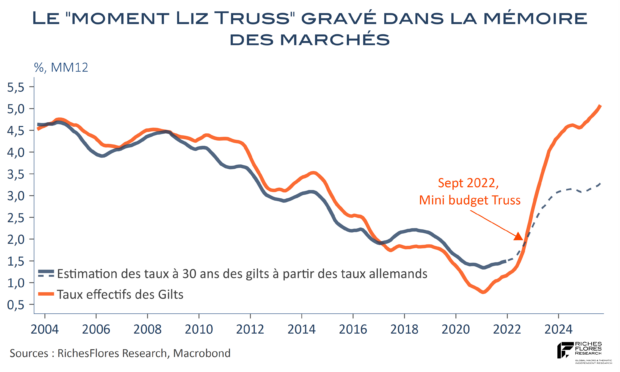

L’épisode du Brexit et plus encore celui de Liz Truss ont semé un vent de défiance à l’égard de la dette britannique face auquel la banque centrale est assez démunie.

L’accès de cet article est réservé aux abonnés.

Merci de vous identifier si vous êtes abonné-e.