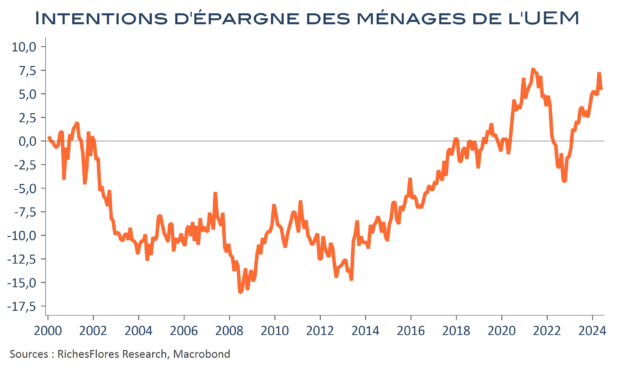

Partout dans le monde, les phases successives de confinement liées à la crise sanitaire ont engendré un surcroît d’épargne forcée. Le choc de la crise sanitaire passé, a néanmoins révélé des comportements très épars selon les pays. Aux États-Unis, le taux d’épargne des ménages a considérablement baissé aux lendemains de l’épidémie, pour s’établir, dès 2022, à un niveau largement inférieur à ce qu’il était avant la crise sanitaire. Tel a également été le cas en Italie, dans un contexte économique, pourtant, éminemment différent. Dans la plupart des cas, cependant, la normalisation des comportements s’est interrompue en chemin, empêchant les taux d’épargne de revenir aux niveaux qui prévalaient avant 2020 : en moyenne dans les pays occidentaux de l’OCDE, il s’agit de 1,5 % à 2 % additionnels des revenus ainsi « mis de côté », l’équivalent de 800 à 1000 mds de dollars par an.

Les explications de ce mouvement sont assez incertaines. Si les politiques de sortie de crise portent une part de responsabilité dans ces évolutions, elles ne sont à l’évidence pas les seules. En Europe, la guerre en Ukraine a, forcément, participé à cette plus grande précaution des ménages, tendance sans aucun doute, renforcée par les difficultés économiques récurrentes de la région, la crise immobilière et, potentiellement, aujourd’hui, par la crise politique que traversent nombre de pays de l’UE.

Jusqu’à présent, absente du débat, l’épargne redevient un sujet. Objet de sécurité des particuliers, son coût pour la croissance est de plus en plus souvent pointé du doigt, quand, par ailleurs, elle devient un facteur de plus en plus flagrant de creusement des inégalités entre les générations et catégories socio-professionnelles. A l’heure où les besoins de financement sont, partout, de plus en plus pressants, son abondance attire les convoitises que les bouleversements politiques en cours pourraient venir concrétiser par des dispositifs à son encontre ou par une plus grande captation par les États, à l’instar de l’expérience récente en Belgique qui, peut-être, figurera dans quelques années comme la première initiative à l’origine d’un mouvement beaucoup plus répandu de financement direct des besoins du secteur public par les épargnants…