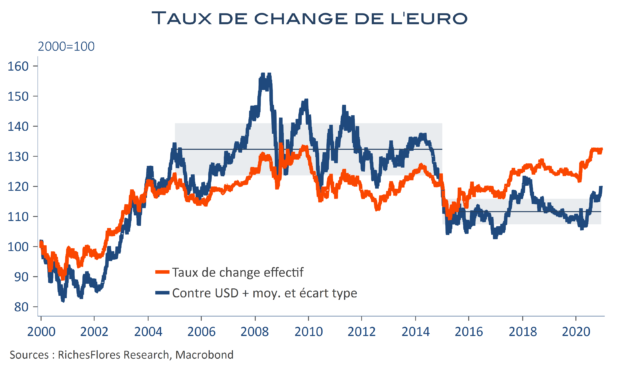

Christine Lagarde l’a annoncé au terme du dernier comité de politique monétaire de novembre : la mise à jour des projections économiques de décembre serait l’occasion de « recalibrer les outils d’intervention de la BCE de manière appropriée», précisant lors de sa conférence de presse que ce recalibrage ne se limiterait pas au seul programme d’urgence pandémie (PEPP) mais concernerait l’ensemble des outils aujourd’hui à disposition. Depuis cette dernière communication trois développements influents penchent en faveur d’une action de taille :L’alerte donnée par la BCE sur la vulnérabilité des banques européennes face aux risques de défaut des entreprises et des ménages, laquelle a aussi pu être interprétée comme le signal d’un gel prolongé de la distribution des dividendes. Le regain de l’épidémie et la multiplication récente des mesures de restriction dans plusieurs pays, malgré un allègement des contraintes parmi les premiers touchés. L’accélération de l’appréciation de l’euro, dopé par la chute du billet vert et l’écrasement des spreads de taux intra-zone euro tandis que se multiplient les secteurs en déflation. Reste que les attentes des marchés sont élevées et qu’une déception pourrait avoir des conséquences importantes, notamment en ce qui concerne la devise européenne. À quoi s’attendre dès lors ?

L’accès de cet article est réservé aux abonnés.

Merci de vous identifier si vous êtes abonné-e.