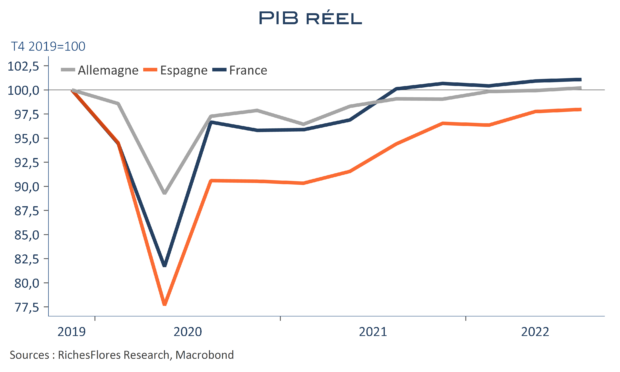

Le PIB réel allemand au troisième trimestre surprend : attendu stable voire en baisse sur fond d’enquêtes désastreuses, il progresse de 0,3 % après 0,1 % entre avril et juin. Encore un trimestre de gagné pour la première économie de la zone euro qui vraisemblablement a encore tiré les bénéfices de la reprise dans les services, tout au moins en début d’été, quand bien même, cette appréciation méritera confirmation avec les détails du PIB attendus fin novembre. En France où la croissance s’est établie à 0,2 %, ce sont les stocks qui ont fait le travail, avec une consommation des ménages inerte. Quant à l’Espagne, elle enregistre également une croissance de 0,2 %, bien maigre au regard des espoirs suscités par le rebond du tourisme. Son retard par rapport à l’avant crise, reste de 2 %.

Dans ce contexte, la nouvelle et, parfois, forte progression de l’inflation en octobre, est des plus malvenues. Comment s’en sortira la BCE ? La question reste entière après une communication plutôt dovish d’hier.